Généralement, un chef d’entreprise se réjouit à l’idée de transmettre la société qu’il a créée, ou dont il a hérité, à l’un ou plusieurs de ses enfants. Car quoi de plus rassurant et enthousiasmant que de voir se développer son entreprise entre les mains de sa descendance.

Mais céder son entreprise à ses enfants peut être coûteux, surtout si rien n’a été anticipé. En matière de de succession, anticiper est primordial, et ce d’autant que des dispositifs fiscaux permettent d’alléger la facture. C’est notamment le cas du pacte Dutreil associé à une donation-partage avec soulte : c’est ce que l’on appelle le Family Buy Out (FBO).

La donation-partage des titres de l’entreprise avec soulte

Principe de la donation-partage avec soulte

La donation-partage des titres (actions ou parts sociales) d’une entreprise consiste à en transférer la propriété au profit d’un ayant-droit, généralement un enfant du chef d’entreprise. Cette donation vaudra partage et non simple libéralité. En cela, la donation-partage implique la participation à l’acte de l’ensemble des ayants-droits du donateur.

Bien souvent, la valeur de l’entreprise représente une part substantielle du patrimoine total du donateur. Alors, la donation de celle-ci au profit de l’un des enfants est susceptible de conduire à une rupture d’égalité entre les ayants-droits et porter atteinte à la réserve héréditaire des frères et sœurs.

Pour éviter cet écueil, l’enfant bénéficiaire de la donation (le donataire) versera une somme d’argent (soulte) à ses frères et sœurs (ou autres ayants-droits) afin que la donation soit égalitaire.

La question se pose alors de savoir comment l’enfant repreneur de l’entreprise va pouvoir financer la ou les soultes en question, dont le montant est parfois conséquent et souvent largement supérieur au montant de son épargne mobilisable.

La clé réside dans la création d’une holding de reprise de l’entreprise familiale. Cette holding pourra s’endetter auprès d’un établissement bancaire, afin de financer le versement immédiat ou échelonné de la soulte et également le prix d’une partie des titres de l’entreprise qui, le cas échéant, seraient vendus et non donnés à l’enfant repreneur (car en effet, le donateur peut, bien entendu, ne donner qu’une partie seulement des titres de l’entreprise). Naturellement, l’établissement de crédit sera d’autant plus enclin à consentir un financement que la capacité bénéficiaire de l’entreprise familiale sera élevée, dans la mesure où ce sont les dividendes reçus par la holding de la société d’exploitation qui permettront d’honorer le remboursement du prêt souscrit.

Les avantages de la donation-partage

La donation-partage bénéficie de l’abattement de 100 000€ par enfant et par période de 15 ans.

Par ailleurs, à la différence de la donation simple, les biens transmis sont évalués au jour de la donation et non au jour du décès. Cela permet de cristalliser la valeur des titres de l’entreprise et ainsi éviter d’éventuels conflits au moment du règlement de la succession dans le cas notamment où la valorisation de l’entreprise aurait augmenté.

En outre, le droit de partage de 1,1% ne sera pas dû dans le cadre d’une donation-partage. Enfin, la nécessaire participation des héritiers à l’acte est de nature à éviter tout conflit ultérieur.

Coupler donation-partage et pacte Dutreil

Le pacte Dutreil (article 787 B du CGI) consiste à exonérer de droit de mutation, à concurrence de 75% de leur valeur, les titres d’une société qui font objet d’un engagement collectif de conservation d’une durée minimale de deux ans en cours au jour de la transmission.

Ainsi, dans le cadre d’un FBO, le fondateur qui détient au moins 17% des droits financiers et 34 % des droits de vote de l’entreprise depuis au moins deux ans et qui y exerce une fonction de direction pourra bénéficier de l’exonération partielle dans le cadre de la donation-partage sous réserve que l’héritier repreneur :

- prenne l’engagement, dans l’acte de donation, pour lui et ses ayants-cause à titre gratuit, de conserver les parts ou les actions transmises pendant une durée minimale de quatre ans ;

- exerce une fonction de direction au sein de l’entreprise pendant les deux ans qui précède la cession et les trois ans qui suivent la transmission.

Si le donateur a moins de 70 ans, et que la donation est consentie en pleine propriété, l’exonération partielle issue du pacte Dutreil se cumulera avec une réduction de 50% du montant des droits de donation (article 790 du CGI).

Les titres de l’entreprise seront apportés par l’héritier repreneur à sa propre holding. Dans ce cas, la participation au capital de l’entreprise dont les titres font l’objet de la donation devra représenter au moins 50% de la valeur réelle de l’actif brut de la holding. De plus, l’héritier repreneur devra détenir au moins 75% du capital (et des droits de vote) de la holding durant 4 ans et conserver les titres de la holding reçus en échange de l’apport durant la même période.

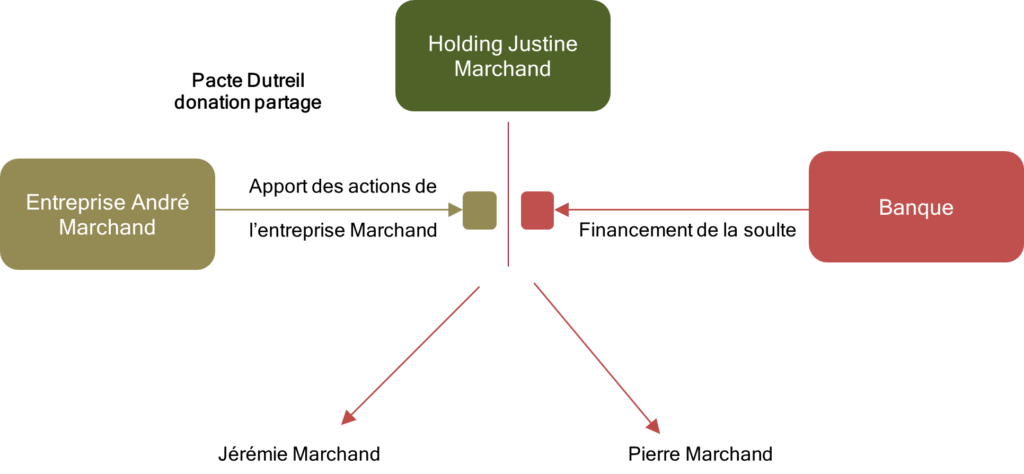

Schéma classique d’un Family Buy Out (FBO)

Prenons l’exemple de Monsieur André Marchand, 65 ans, qui a trois enfants, dont Justine, à qui il cède son entreprise dans le cadre d’un pacte Dutreil.

Justine crée sa société Holding et y apporte la totalité des titres de l’entreprise familiale objet de la donation-partage, pour un montant de 3 000 000 €. La valeur de l’entreprise représentant l’essentiel du patrimoine du père, une soulte de 1 000 000 € sera versée par Justine à chacun de ses deux frères. La soulte sera financée au moyen d’un emprunt bancaire de 2 000 000€ de maturité 7 ans souscrit par la holding. Le remboursement sera assuré par la remontée des dividendes de la société opérationnelle à savoir l’entreprise Marchand. Avant toute chose, la mise en place de cette opération nécessitera donc d’obtenir de la banque (voire d’un pool bancaire) un accord quant à sa capacité à financer le montant de la soulte.

Calcul des droits

| Justine | Jérémie | Pierre | |

| Montant de la donation | 1 000 000€ | 1 000 000€ | 1 000 000€ |

| Abattement Dutreil | 750 000€ | 750 000€ | 750 000€ |

| Abattement en ligne directe | 100 000€ | 100 000€ | 100 000€ |

| Assiette nette taxable | 150 000€ | 150 000€ | 150 000€ |

| Droits exigibles | 18 195€ | 18 195€ | 18 195€ |

| Réduction des droits (article 790 du CGI) | 50% | 50% | 50% |

| Droits de mutation | 9 097€ | 9 097€ | 9 097€ |

On le voit donc, transmettre son entreprise à ses enfants dans le cadre d’une donation-partage couplée à un pacte Dutreil est fiscalement très avantageux.