Dans son livre A Random Walk Down Wall Steet publié en 1973, Burton Malkiel, économiste américain et professeur de Finance à Princeton, met en scène un singe lançant des fléchettes sur les pages de cotations boursières du Wall Street Journal formant ainsi un portefeuille d’actions au hasard. Selon Malkiel, les marchés sont suffisamment efficients pour que toute tentative de les battre soit vaine sur le long terme. Ainsi, un singe choisissant un portefeuille de façon aléatoire a autant de chance de battre le marché qu’un gérant de fonds professionnel. M. Malkiel aurait-il une dent contre le monde de la Finance ? Pas nécessairement… Cette parabole met plutôt l’accent sur un sujet au cœur des discussions financières depuis des décennies : le débat entre gestion active et gestion passive. Ces dernières années, le développement du trading algorithmique à haute fréquence, l’augmentation exponentielle de la puissance de calcul des machines et l’avènement de l’intelligence artificielle, interrogent plus que jamais sur la valeur ajoutée de l’intervention humaine dans la gestion de portefeuille.

Quels sont les avantages et les inconvénients de la gestion passive et de la gestion active ?

Gestion Active vs Gestion Passive : De quoi parle-t-on ?

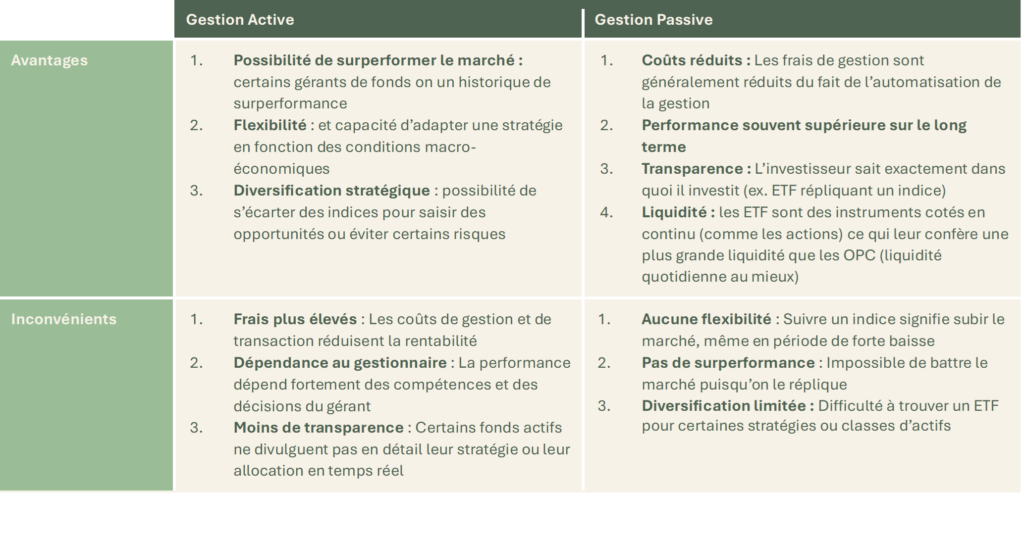

La gestion active repose sur l’idée que des experts (les gérants de fonds) peuvent analyser les marchés, identifier des opportunités et prendre des décisions qui permettront de surperformer un indice de référence. Ce type de gestion implique souvent des frais plus élevés liés et un risque d’erreur humaine.

La gestion passive, en revanche, consiste à répliquer la performance d’un indice, comme le S&P 500, à travers des fonds indiciels ou des ETF (Exchange-Traded Funds). Cette stratégie est moins lourde en frais de personnel du fait de l’automatisation du trading et de l’absence de recherche fondamentale – ce qui abouti au global à des frais moins élevés que ceux de la gestion active.

Le concept d’efficience des marchés, développé par Eugene Fama en 1970, repose sur l’idée que les prix des actifs financiers intègrent immédiatement et totalement toute l’information disponible. Autrement dit, il est très difficile, voire impossible, de réaliser des gains supérieurs au marché de façon constante sans prendre de risques supplémentaires. Dans la réalité, les marchés ne sont pas parfaitement efficients, ce qui laisse place à des anomalies et des stratégies actives visant à exploiter ces inefficiences.

Avantages et inconvénients de la gestion passive et de la gestion active :

Aujourd’hui, entre 25 et 30% des capitaux investis sur les marchés actions sont positionnés sur des ETF, des fonds indiciels qui cherchent à suivre le plus fidèlement possible l’évolution d’un indice boursier. Le niveau de frais réduits (par rapport à des fonds de gestion active) n’est pas le seul avantage des fonds de gestion passive.

Un autre avantage de la gestion indicielle est la transparence qu’elle offre aux investisseurs : grâce à un mandat très clair sur une classe d’actif, un secteur industriel, une zone géographique etc. Les investisseurs peuvent ainsi piloter leur exposition à différents risques grâce à l’utilisation de ces instruments « purs » dans la construction de leur portefeuille. Certains ETF permettent aux investisseurs de suivre la performance de secteurs très précis comme celui de la défense ou du luxe – avec par exemple l’ETF Van Eck Defense UCITS – un ETF passif qui affiche des performances de plus de 22% depuis début 2025 (https://www.vaneck.com/fr/fr/investissements/defense-etf/vue-densemble/) …

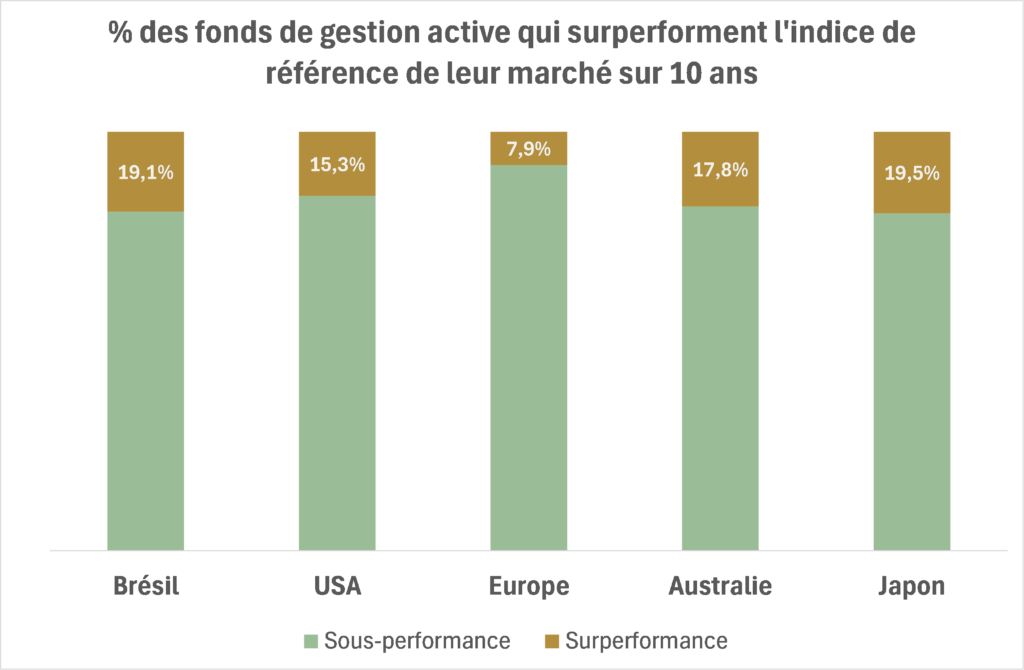

En outre, de nombreuses études montrent qu’en moyenne les fonds passifs surpassent les fonds actifs après déduction des frais. En particulier, le rapport SPIVA (S&P Indices Versus Active – https://www.spglobal.com/spdji/en/research-insights/spiva/) est une étude publiée régulièrement par S&P Global qui compare la performance des fonds d’investissement actifs à celle des indices de marché correspondants. Le rapport vise à évaluer si les gestionnaires de fonds actifs parviennent à battre leurs indices de référence sur différentes périodes. Le tableau ci-dessous illustre la portion des fonds de gestion active qui ont battu leur index sur une période de dix ans à travers différentes zones géographiques. Les chiffres parlent d’eux-mêmes : rares sont les gérants qui arrivent à battre le marché…

On en revient, toujours à la fameuse « efficience des marchés »… Alors la gestion active a-t-elle dit son dernier mot ?

Les choses ne sont bien sûr pas aussi simples… surtout quand on parle de performance et de moyenne sur de larges cohortes de fonds. S’il est vrai que la majorité des fonds ne surperforment pas leur indice de référence – il existe pourtant des gérants de fonds disposant d’un historique de surperformance sur leur marché. L’identification, le suivi et la sélection de cette minorité de gérants est d’ailleurs une composante fondamentale de notre métier de conseil en investissement.

Au-delà des rendements, il convient aussi de regarder la résilience de la performance et la capacité qu’offrent les stratégies à s’adapter aux différentes conditions de marchés. Par exemple, dans un environnement de marché incertain, un gérant de fonds actif pourra sans doute tirer partie d’un niveau de volatilité élevé pour générer de la surperformance par rapport à un fond indiciel contraint de suivre mécaniquement les mouvements du marché. De même, dans un marché fortement baissier, ou totalement disloqué, un gérant de fonds actifs aura la possibilité de protéger son portefeuille ou de profiter d’un mouvement de panique des marchés.

Enfin, les ETF ont tendance à répliquer la performance des gros indices boursiers (S&P500, Nasdaq, MSCI World..) et leurs indices sectoriels dérivés. Dans un monde ou la concentration des indices atteint des niveaux inquiétants (68% du MSCI World est constitué d’émetteurs US, les 7 magnifiques représentent plus de 30% de la capitalisation du S&P500) – il est fortement conseillé de travailler la diversification de son portefeuille. La gestion active, notamment sur des stratégies de niche (classes d’actifs, zone géographique ou sectorielle) peut apporter des briques de diversification intéressantes.

La fin du débat entre gestion active et passive pourrait bien être tranchée par l’émergence des ETF actifs. Ces produits combinent en effet le meilleur des deux mondes en alliant la flexibilité et l’expertise de la gestion active aux atouts des ETF passifs, tels que la transparence, la liquidité et des frais compétitifs. Contrairement à un ETF passif, dont l’objectif est de répliquer la performance d’un indice de référence, un ETF actif cherche à se démarquer en visant une performance supérieure grâce à l’expertise du gestionnaire de portefeuille. Tout en conservant les principaux atouts des ETF passifs – comme la cotation en continu, la transparence et des frais généralement compétitifs – les ETF actifs offrent une plus grande flexibilité en matière de stratégie d’investissement. Le gestionnaire n’est pas strictement tenu de suivre un indice, bien que certaines contraintes puissent subsister. Il peut ainsi ajuster les pondérations des titres ou réorienter les allocations sectorielles en fonction de ses analyses et convictions, dans le but de créer davantage de valeur pour les investisseurs. Cette approche active peut être particulièrement pertinente en période de repli des marchés, lorsque la capacité à sélectionner rigoureusement les entreprises et à identifier des opportunités spécifiques devient un véritable atout.

Le débat entre gestion active et gestion passive n’a pas de réponse unique : tout dépend des objectifs de l’investisseur, de son horizon de placement et de sa tolérance au risque. Si la gestion passive s’est largement imposée ces dernières années grâce à ses coûts réduits et sa performance globalement supérieure sur le long terme, la gestion active conserve des atouts, notamment en période de volatilité ou pour des stratégies de diversification ciblées.

Dans un environnement de marché en constante évolution, la clé réside peut-être dans une approche hybride, combinant l’efficacité et la transparence de la gestion passive avec la flexibilité et le potentiel d’adaptation de la gestion active. En fin de compte, bien plus que le choix entre ces deux approches, c’est la construction d’un portefeuille équilibré et aligné avec les besoins et convictions de chaque investisseur qui fera la différence.