Le private equity autrement

Lorsqu’on souhaite investir dans le capital investissement (private equity), plusieurs voies peuvent être empruntées. La première, sans doute la plus couramment utilisée, consiste à investir en direct au capital d’une société, seul ou en co-investissement via sa propre société d’investissement, un club de business Angels, ou une plateforme de crowdequity par exemple.

La seconde voie consiste à faire appel à des professionnels du private equity. L’investissement sera réalisé via un fonds qui, selon sa vocation, prendra des participations minoritaires ou majoritaires au capital d’entreprises en phase d’amorçage, de développement ou par exemple à l’occasion d’opération de « buy out » ou plus largement de restructuration.

Cette dernière façon d’investir dans le private equity via un fonds spécialement dédié présente l’avantage d’exposer l’investisseur à un portefeuille de sociétés plus diversifié. En outre, le recours à des professionnels du capital investissement bénéficiant d’une expertise en la matière est évidemment rassurant.

Un fonds de private equity peut prendre des formes juridiques assez variées, mais le plus souvent, il s’agira d’un FCPR (Fonds de Capital Risque) tel que défini à l’article L.214-28 du code monétaire et financier.

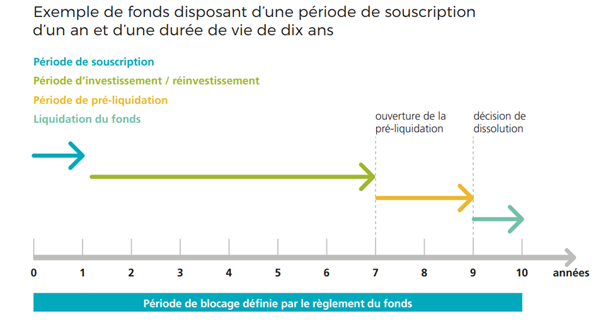

Un FCPR a une durée de vie qui n’excède généralement pas 10 ans. Il comporte une période de souscription de 12 à 18 mois, une période d’investissement et enfin une période de désinvestissement suivie de la liquidation du fonds. Dans un FCPR traditionnel, l’investisseur voit donc son épargne bloquée durant une période pouvant aller jusqu’à 10 ans.

Ce défaut de liquidité, autrement dit cette impossibilité de sortir du fonds avant l’échéance, est un frein pour bon nombre d’investisseurs. Par ailleurs, dans un fonds traditionnel de private equity dit « fermé », l’équipe de gestion n’a pas la possibilité d’investir l’intégralité des fonds reçus des investisseurs en un instant de raison. Il faut le temps de trouver les entreprises dans lesquelles investir, réaliser les due diligence, négocier le prix, les pactes d’actionnaires, etc. Cette période dite de « ramp-up » créé une perte d’opportunité pour l’investisseur dans la mesure où son cash n’est que trop peu productif. Ce phénomène se retrouve en cours de vie du fonds lorsqu’une entreprise du portefeuille est revendue : le prix de cession n’est pas nécessairement réinvesti.

C’est la raison pour laquelle des fonds de private equity « evergreen » ont vu le jour. Par « evergreen » il faut comprendre « fonds perpétuels » autrement dit des fonds dont la durée de vie est de 99 ans. Cela change tout !

Les fonds evergreen sont des fonds ouverts

Les fonds evergreen sont « ouverts », ce qui permet à l’investisseur de « rentrer » progressivement dans le véhicule d’investissement. Son épargne est donc immédiatement mobilisée dans le cadre de la stratégie du fonds.

L’absence de date d’échéance

Autre avantage considérable : l’équipe de gestion n’est pas liée par une date d’échéance du fonds. Or, chaque entreprise est différente et évolue à un rythme qui lui est propre. Par conséquent, céder tout ou partie d’une entreprise au bout de 6 ans par exemple n’est pas nécessairement optimal, que ce soit pour l’entreprise elle-même ou pour l’investisseur.

Une grande flexibilité

Dans le cadre d’un fonds evergreen, les investissements pourront être effectués sur plusieurs années ce qui permettra à l’équipe de gestion de séquencer les acquisitions et de profiter de périodes plus favorables que d’autres pour investir. Au contraire, un fonds de PE traditionnel doit déployer sa stratégie pendant sa période d’investissement convenue à l’avance, même si cela coïncide avec une période où les valorisations sont élevées.

La liquidité offerte par un fonds evergreen présente toutefois un coût pour l’investisseur (de l’ordre de 5%) et n’est pas évidemment pas quotidienne. Les « fenêtres » de liquidité sont généralement trimestrielles ou semestrielles.

Cependant, les fonds evergreen investissent majoritairement dans des entreprises qui sont déjà matures et dont la rentabilité permet le versement de dividendes, lesquels pourront être distribués aux investisseurs.

Des frais de gestion calculés sur une valeur liquidative

En outre, à la différence d’un fonds de « private equity » standard dans lequel l’investisseur paye des frais de gestion sur les appels de fonds (et par tant sur une partie de son épargne qui n’a pas encore été investie – en période de ramp-up notamment -), un fonds evergreen, de par la liquidité qu’il offre aux investisseurs, se doit de calculer une valeur liquidative (VL). Les frais de gestion seront donc calculés sur cette VL ou bien de manière mixte pour partie sur la VL et le capital appelé. Bien entendu, en période d’augmentation des valorisations, l’investisseur paiera plus cher.

Des fonds evergreen pour investir dans des sociétés déjà rentables

Un fonds evergreen présente l’avantage de séduire des entreprises qui recherchent des capitaux pérennes. N’étant pas contrainte par une date d’échéance, l’équipe de gestion d’un fonds evergreen pourra en effet prendre des participations au sein d’entreprises qui ne souhaitent pas voir leur capital chamboulé tous les 5 ou 6 ans. Ainsi, en s’inscrivant dans un temps plus long, l’investisseur ne sera plus considéré comme un apporteur de capitaux visant une rentabilité à court ou moyen terme mais plutôt comme un investisseur capable d’insufler une vision stratégique de long terme et d’accompagner l’entreprise à plusieurs étapes charnières de son développement sans précipitation excessive.

Les fonds evergreen sont sans nul doute l’avenir du PE mais aussi de la dette privée.