Il existe différentes catégories de contrats d’assurance-vie : les contrats d’assurance-vie de type épargne, les contrats d’assurance-vie de type prévoyance, et les contrats d’assurance mixte.

Nous nous intéressons ici au contrat d’assurance-vie le plus connu à savoir le contrat de type épargne.

Ce contrat d’assurance-vie est un contrat d’assurance qui présente la particularité de se dénouer au décès de son souscripteur. Il garantit le versement d’un capital ou d’une rente au bénéficiaire désigné dans le contrat à concurrence de l’épargne constituée durant la vie du contrat au travers des primes versées.

Mais quel intérêt y a-t-il à souscrire un contrat d’assurance-vie au juste ?

L’assurance-vie bénéficie d’une fiscalité avantageuse

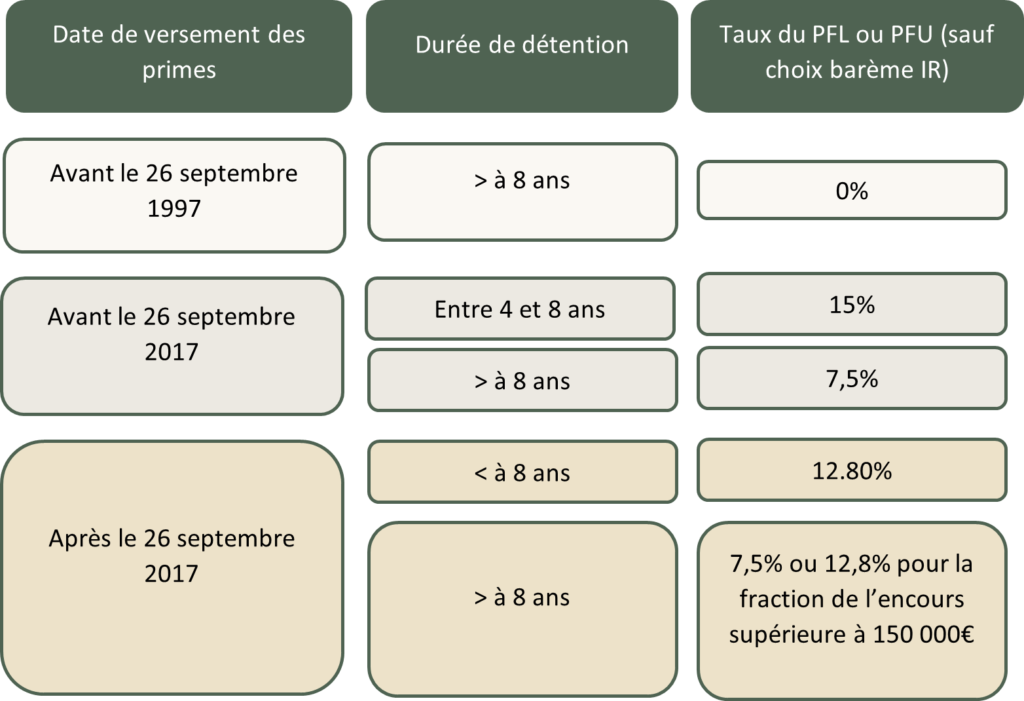

Nous avons résumé ci-dessous la fiscalité applicable aux produits issus des versements effectués sur un contrat d’assurance-vie (hors prélèvements sociaux) souscrit à compter du 1er janvier 1990.

En cas de rachat total ou partiel (autrement dit retrait) après 8 ans, un abattement annuel de 9 200 € pour un couple (marié ou ayant conclu un PACS) et de 4 600 € pour une personne seule s’applique.

Et il est à noter que seule la part des produits correspondant à la fraction de capital retirée est imposable, ce qui limite considérablement l’impact de la taxation. Lorsqu’on y ajoute l’abattement fiscal annuel de 9 200 € ou 4 600 €, on se rend compte que la fiscalité au-delà de 8 ans est très peu pénalisante.

L’assurance-vie n’entre pas, par principe, dans l’actif successoral

L’article L.132-12 du code des assurances est on ne peut plus clair : « Le capital ou la rente stipulés payables lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l’assuré ».

Mais attention, cela ne veut pas dire qu’il n’y a pas de droits à payer au moment du décès du souscripteur.

À cet égard, il convient de distinguer deux situations : (i) celle où les primes ont été versées sur le contrat alors que le souscripteur avait plus de 70 ans, (ii) et celle où les primes ont été versées avant qu’il n’ait atteint cet âge pivot.

Les primes versées après 70 ans sont assujetties aux droits de succession dès lors qu’elles dépassent 30 500 €.

En revanche, les primes versées avant 70 ans, ne sont pas soumises aux droits de succession mais à un prélèvement fixe de 20 % sur la part recueillie par le bénéficiaire qui est comprise entre 152 500 € et 700 000 €. Si le bénéficiaire reçoit plus de 700 000 €, le taux applicable sera alors de 31,25 % au-delà de ces 700 000 €.

Ainsi, l’assurance vie est clairement un dispositif de transmission de l’épargne à moindre coût fiscal comparativement à d’autres supports.

L’assurance vie donne accès à une grande diversité de classes d’actifs

Via un contrat d’assurance vie, l’épargnant peut investir son épargne dans une multitude d’organismes de placement collectif (OPC). Il a ainsi accès à une très grande diversité de classes d’actifs, qu’il s’agisse d’immobilier, de produits de taux, d’actions, de matières premières, etc.

Il pourra également investir dans des fonds respectant les critères ESG (environnementaux, sociaux et de gouvernance) et disposant d’un label de finance durable (ISR, febelfin, greenfin, etc.).[1]

L’investissement est représenté par ce que l’on appelle des unités de compte (UC), lesquelles varieront à la hausse ou à la baisse en fonction de la valeur liquidative des OPC sous-jacents.

Le périmètre d’investissement étant très large, l’épargnant sera naturellement en mesure de diversifier son épargne, ce qui est le gage d’une gestion saine de cette dernière.

Le conseiller en gestion de patrimoine sera en mesure de conseiller l’épargnant dans ces choix d’investissement en fonction de ces objectifs patrimoniaux et de son appétence au risque.

Conclusion

L’assurance-vie permet à l’épargnant de se constituer une épargne diversifiée, dans un cadre fiscal qui reste avantageux. Cette épargne reste disponible tout au long de la vie du contrat et peut donc être retirée à tout moment par l’assuré, sans motif particulier[2]. En outre, l’épargne accumulée au décès de l’assuré échappera dans la grande majorité des cas aux droits de succession.

[2] Sauf dans de rares exceptions visées à l’article Article L612-33 du code monétaire et financier

[1] Depuis le 1er janvier 2020, les assureurs doivent proposer à leurs clients disposant d’un contrat multisupports au moins une unité de compte dans l’une des catégories ci-après : Greefin , Finansol et ISR