Démembrer la clause bénéficiaire d’un contrat d’assurance-vie revient à scinder en deux le droit de propriété dont disposeront les bénéficiaires de l’épargne au décès de l’assuré : l’usufruit d’un côté et la nue-propriété de l’autre.

Ainsi , en cas de démembrement de la clause bénéficiaire, les ayants-droits désignés dans la clause bénéficiaire seront soit nu-propriétaire de l’épargne, soit quasi-usufruitier (le capital transmis étant un bien consomptible, on ne parle pas d’usufruit mais de quasi-usufruit).

Mais au fait qu’est-ce que la clause bénéficiaire ? Il s’agit d’une mention du contrat d’assurance-vie par laquelle l’assuré désigne, de son vivant, la ou les bénéficiaires des capitaux qui leur seront transmis à son décès. Sa rédaction est donc essentielle puisqu’elle permettra à l’assureur de procéder au transfert de l’épargne à la mort de l’assuré.

Qu’est-ce que cela emporte comme conséquences et quel intérêt y a-t-il à démembrer la clause bénéficiaire d’un contrat d’assurance-vie ?

Démembrer pour réaliser une double transmission de capital

En cas de démembrement de la clause bénéficiaire, le bénéficiaire de l’usufruit (le quasi-usufruitier) se verra verser le capital par la compagnie d’assurances et disposera du droit de le consommer, à charge cependant pour lui de le restituer au(x) nu(s)-propriétaire(s) à l’extinction de son droit.

Généralement, il est prévu que l’usufruit s’éteigne au décès du quasi-usufruitier : on parle alors d’usufruit viager. Dans ce cas, ce n’est qu’au décès de l’usufruitier que le ou les nus-propriétaires retrouveront la pleine propriété du capital.

Le démembrement entraîne donc une double transmission du capital : la première intervient au décès du souscripteur (l’assuré) et au bénéfice du quasi-usufruitier et la seconde au décès du quasi-usufruitier, au bénéfice du ou des nus-propriétaires.

Un avantage fiscal non négligeable

Le démembrement de la clause bénéficiaire permet de transmettre un capital sans droit de succession, grâce au cadre fiscal de l’assurance-vie.

Prenons l’exemple d’un contrat d’assurance-vie souscrit par Monsieur Durand, lequel a désigné son épouse comme quasi-usufruitière et ses deux enfants comme nus-propriétaires.

Monsieur Durand a 75 ans lorsqu’il décède ; la compagnie d’assurances va transférer le capital de l’assurance-vie, disons 500,000€ (correspondant à des primes versées avant 70 ans), à Madame Durand (73 ans) laquelle pourra replacer cette somme comme bon lui semble.

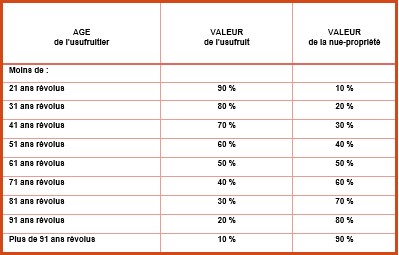

Il faut se référer au barème fiscal de l’article 669 du Code Général des impôts pour le calcul des droits :

Madame Durand ayant 73 ans au décès de son mari, la nue-propriété reçue par les enfants vaut 70 % de 500,000€, soit 350,000€, ce qui fait une valeur de nue-propriété par enfant égale à 175,000€.

Chaque enfant bénéficiant d’un abattement de 152 500 € (voir notre note « de l’intérêt de souscrire un contrat d’assurance-vie ») auquel on applique également la quotité de 70% (ce qui fait 106 750€), ils paieront des droits à hauteur de 20% sur 68 250€, soit 13 650€ chacun.

Sans démembrement de la clause bénéficiaire, et si Madame Durand avait été désignée par son époux bénéficiaire en pleine propriété du capital de l’assurance-vie, les enfants auraient perdu le bénéfice de la fiscalité attachée à l’assurance-vie au moment du décès de leur mère[1] et auraient été redevables du paiement des droits de succession sur les 500,000€, après abattement de 100,000€ chacun. Au final, ils auraient dû payer des droits à hauteur de 29 096€ chacun.

On voit donc bien l’intérêt économique du démembrement de la clause bénéficiaire. Et naturellement, plus le quasi-usufruitier est jeune au moment du décès de l’assuré, plus l’économie est importante.

Faire valoir un droit de créance au second décès

On l’a vu, le démembrement de la clause bénéficiaire rend le quasi-usufruitier libre du destin des sommes qui lui sont versées au décès de l’assuré (sauf clause de réemploi) : il en fait ce qu’il veut, au risque de tout perdre. Mais, il n’en reste pas moins que le ou les nus-propriétaires bénéficient d’un droit de restitution.

Ainsi, si Madame Durand venait à dilapider complètement les 500,000€, ses enfants pourraient faire valoir leur créance à son décès à concurrence du même montant. Et ce droit de créance viendra en déduction de l’actif successoral. De la sorte, les droits de succession dus sur le reste du patrimoine de Madame Durand, seront moindres. C’est une sorte de « consolation fiscale » dont les enfants n’auraient pas bénéficié en l’absence de démembrement.

Cependant, pour leur permettre de faire valoir leur droit de créance au décès de leur mère et ainsi permettre sa déduction de l’actif successoral, il faudra veiller à le faire constater dans un acte authentique au décès de Monsieur Durand. Ce sera la garantie de pouvoir opposer ce droit de créance à l’administration fiscale.

L’acte en question prendra la forme d’une convention de quasi-usufruit, laquelle précisera notamment la méthode de restitution de la créance aux enfants. Il sera souvent préconisé de recourir à la restitution en valeur plutôt qu’à la restitution en nature. Par ailleurs, seront également précisés la méthode de revalorisation de la créance et les droits des nus-propriétaires (le droit à l’information des emplois par exemple).

Conclusion

Le démembrement de la clause bénéficiaire peut aussi être judicieusement utilisé en présence d’un enfant handicapé. Ce dernier pourra être institué usufruitier par l’assuré, tandis que ses frères et sœurs seront désignés nus-propriétaires. Au décès du souscripteur, l’enfant handicapé qui n’a pas la possibilité de gagner sa vie, pourra ainsi disposer de l’épargne de l’assurance-vie.

Les avantages du démembrement de la clause bénéficiaire d’un contrat d’assurance-vie sont indéniables et expliquent grandement son succès. Toutefois, tant la rédaction de la clause que l’acte permettant de rendre opposable la créance de restitution doivent faire l’objet d’une grande vigilance au risque de tuer dans l’œuf les avantages à tirer de cette ingénierie patrimoniale.

[1] Dans l’hypothèse où Madame Durand n’aurait pas réinvesti les 500,000€ dans un contrat d’assurance-vie.