Mars 2023

« Bank run » : le retour !

Le « bank run » ou ruée bancaire en français dans le texte est un phénomène bien connu du secteur bancaire. Il prend la forme de retraits massifs et rapides de liquidités de la part de clients d’une banque.

Un « bank run » se produit lorsque les clients d’un établissement de crédit commencent à craindre une faillite de ce dernier. De peur de ne pouvoir récupérer les fonds qu’ils y ont déposés, ils se mettent à les retirer avant qu’il ne soit trop tard. Parfois, cette peur est justifiée, d’autres fois, elle l’est beaucoup moins.

Dans notre monde ultra connecté où l’accès à l’information est quasi instantané, l’effet de contagion prend vite des proportions insensées. Des retraits sporadiques de liquidités peuvent se transformer en retraits massifs en un rien de temps et conduire à la faillite pure et simple d’une banque ou à son sauvetage plus ou moins ordonné.

C’est ce qui est arrivé ce mois-ci à la Silicon Valley Bank (SVB) et, dans une moindre et autre mesure, à Crédit Suisse.

À vrai dire, il y a fort à penser qu’avant l’avènement des réseaux sociaux, ces deux banques ne se seraient pas retrouvées aussi vite en difficulté. Il est même vraisemblable qu’elles auraient pu éviter les déboires que l’on connaît.

Une gestion ALM (Asset Liability Management) très peu professionnelle pour la SVB, et pour Crédit Suisse, un top management pas au top, un service de contrôle interne hors de contrôle et un actionnaire maladroit, ont décidé du sort de ces deux banques.

Mais depuis la faillite de Lehman Brothers le 15 septembre 2008 et la crise financière qui s’en est ensuivie, les banquiers centraux et les politiques ont retenu une leçon : il faut rassurer l’opinion le plus vite possible pour éviter l’amplification d’un « bank run » à grande échelle.

C’est ainsi que Joe Biden est intervenu deux fois pour rassurer sur la solidité du système financier américain. La banque nationale suisse (SNB) s’est portée immédiatement au secours de Crédit Suisse à grand renfort de liquidités. Notre ministre de l’économie, Bruno Le Maire, s’est aussi fendu d’une intervention devant les médias.

Parce qu’évidemment, l’une des questions que l’on se pose c’est de savoir si nos banques françaises sont aussi fragiles que la SVB ou Crédit Suisse. En d’autres termes, pourraient-elles connaître le même sort ?

D’abord, disons-le d’emblée, comparer la SVB et Crédit Suisse n’a pas grand sens car en terme de taille de bilan, la SVB était plus de deux fois plus petite que Crédit Suisse (Au 31 décembre 2022, la taille de bilan de la SVB était de 212Mds$ contre environ 570Mds$ pour Crédit Suisse). Crédit Suisse est (était) considérée comme une banque d’importance systémique à laquelle s’applique des ratios de capital et de liquidité renforcés.

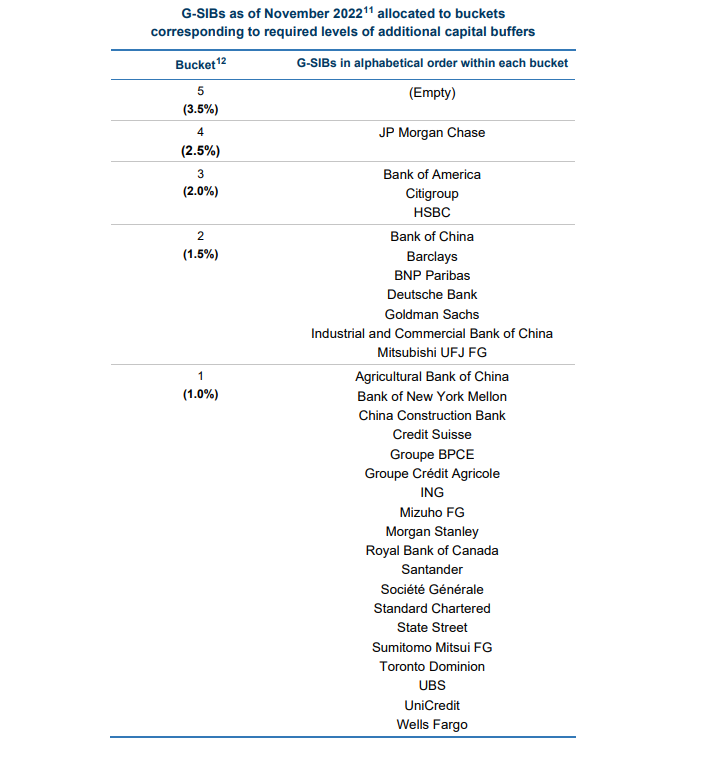

Contrairement à JP Morgan Chase, Bank of America, Citigroup, HSBC, Barclays, Goldman Sachs, Bank of New York Mellon, Morgan Stanley, Santander, State Street et Wells Fargo, la Silicon Valley Bank quant à elle, n’était pas considérée par le régulateur américain comme une banque d’importance systémique (Systemically important financial institution).

En cela, la SVB n’avait pas les mêmes contraintes réglementaires que les SIFI. Il faut dire que sous la présidence de D. Trump, la loi Dodd-Frank a été singulièrement assouplie. Cette loi avait notamment le mérite de soumettre les banques dont la taille de bilan était supérieure à 50mds$ à des tests de résistance réguliers de la part de la FED afin de vérifier leur capacité à absorber des pertes et des chocs de liquidité. Par ailleurs, les ratios de capital étaient plus stricts comparé aux banques de moindre importance.

La loi “Economic Growth, Regulatory Relief, and Consumer Protection Act” votée en mai 2018 a ainsi permis (si l’on peut dire) à la SVB de profiter d’un environnement réglementaire plus accommodant. Du reste, le président de la SVB avait largement milité en faveur d’un tel assouplissement devant le Congrès américain dès 2015 en des termes éloquents : « We urge Congress to act quickly to increase the $50billions threshold and create a new asset-level floor below which enhanced prudential standards will not apply »[1].

Donc, à la différence de Crédit Suisse qui était (est) une banque d’importance systémique soumise à des exigences réglementaires plus strictes, la SVB échappait à cette réglementation renforcée dans son propre pays.

Ensuite, les problèmes rencontrés par la SBV ne sont pas tout à fait les mêmes que ceux qui ont conduit le régulateur Suisse à intervenir au chevet de Crédit Suisse.

La SVB a connu une croissance de ses dépôts fulgurante puisqu’ils sont passés de 44Mds$ en 2018 à 185Mds$ fin 2022 (dont 76Mds$ rémunérés). Or, naturellement, dans le même temps qu’elle reçoit de nouveaux dépôts, une banque doit acheter des actifs pour rémunérer ces derniers aussi pour assurer la liquidité correspondante. Alors qu’elle disposait d’environ 24Mds$ de titres de placement fin 2018, elle en comptait 123Mds$ fin 2022. Sur ces 123Mds$, 57Mds$ consistaient en des « agency-issued MBS » autrement dit des titres de créance hypothécaires sans doute acquis par la SVB alors que les taux étaient encore à des niveaux très bas.

Or, lorsque SVB a dû faire face à des retraits de liquidité, elle n’a eu d’autre choix que de vendre une partie de ses actifs les plus liquides dans le marché. Ainsi, le 8 mars, SVB Financial Group a annoncé qu’elle avait vendu 21 milliards de dollars de titres de son portefeuille avec une perte de 1,8 milliard de dollars (en raison de la hausse des taux). Cela a déconcerté un certain nombre d’investisseurs en capital-risque, notamment le Fonds Coatue Management et Union Square Ventures, qui auraient alors demandé à leurs entreprises en portefeuille de retirer leurs liquidités de la SVB.

Ensuite tout s’est accéléré…le « bank run » était en marche, la faillite inévitable.

Ainsi, dans le cas de la SVB, la faillite provient à la fois d’une gestion calamiteuse de la liquidité mais aussi d’une réglementation insuffisamment stricte pour une banque disposant d’une taille de bilan significative.

Dans le cas de Crédit Suisse, l’histoire est toute autre. La banque helvétique a payé le prix d’un enchaînement ininterrompu (ou si peu) de « casseroles » qui, mises bout à bout, ont fini par distiller une musique de fin de partie, par écorner son image et fragiliser la confiance des clients et investisseurs.

Rappelons-nous qu’en 2014, Crédit Suisse a été condamnée à verser 2.6Mds$ au gouvernement fédéral américain et aux régulateurs après avoir plaidé coupable de complicité d’évasion fiscale.

En 2019, Crédit Suisse avait été montrée du doigt suite à sa participation à l’introduction en bourse de la société Luckin Coffee, laquelle société chinoise avait reconnu en 2020 avoir maquillé ses comptes au point de doubler frauduleusement son chiffre d’affaires.

En 2020, le PDG de Credit Suisse, Tidjane Thiam, devait démissionner après deux scandales d’espionnage très médiatisés impliquant de hauts responsables bancaires.

Un an plus tard, l’ effondrement du fonds spéculatif américain Archegos Capital a coûté 5,5 milliards de dollars à Credit Suisse et finit de ternir son image.

Au 31 décembre 2022, la banque suisse publiait une perte (avant impôt lié à la réévaluation d’impôts différés actif) de 3.2MdS de CHF (contre 0,6Md en 2021 et un résultat positif de 3,4Mds en 2020). Ses revenus étaient en baisse de 34% par rapport à 2021.

La banque devait faire face depuis quelques mois à des retraits de dépôt massifs (y compris de la décollecte sur les fonds gérés) de nature à compromettre son financement et sa capacité d’assurer de la liquidité à sa clientèle. Cette décollecte trouvait sa source non seulement dans la défiance des clients envers leur banque mais aussi dans la hausse des taux qui encourageaient ces derniers, dans une certaine mesure, à retirer leurs avoirs pour les investir dans des fonds monétaires ou d’autres actifs plus rémunérateurs.

La faillite de la SVB, le propos « maladroit » de la Saudi National Bank (actionnaire principal de Crédit Suisse) indiquant qu’elle ne réinjecterait pas de capital et enfin le rapport annuel 2022 de la banque helvétique où l’on peut lire que le cabinet d’audit PwC a émis une opinion défavorable quant à l’efficacité du contrôle interne, ont définitivement conduit au rachat de Crédit Suisse par UBS.

Rachat versus faillite : l’issue d’un « bank run » n’est pas tout à fait identique selon que l’on soit en face d’une banque d’importance systémique ou non. Certes, bien qu’il y ait eu rachat par UBS, certains créanciers subordonnés de Crédit Suisse devront supporter des pertes (notamment les porteurs d’additonal Tier One[2]) mais il n’empêche que les clients de la banque peuvent dormir tranquille…

Alors, quid des autres banques ?

C’est au « Financial Stability Board » que revient le rôle de publier la liste des banques dites systémiques. En France, cinq banques sont considérées comme telles : BNP Paribas, Société Générale, Groupe BPCE (banque populaire et caisse d’épargne) et le Crédit Agricole.

Ces banques doivent, à des degrés différents, disposer d’un niveau de capital supérieur à celui des banques non systémiques. Au-delà du capital « dur », elles doivent également se doter d’un coussin minium d’instruments financiers (capital ou dette) capables d’absorber d’éventuelles pertes et de permettre, le cas échéant, une recapitalisation (TLAC pour Total Loss-absorbing Capacity). Pour être éligibles au TLAC, les instruments financiers en question doivent notamment être de nature subordonnée (ou seniors par rapport aux instruments de capital ou aux instruments de type tier 2), avoir une maturité au moins égale à un an ou être perpétuels, ne pas être remboursables à la main du porteur (absence de put)…

Enfin, les banques d’importance systémique doivent se soumettre à des tests visant à mesurer leur capacité à faire l’objet de mesures de résolution et à mettre en œuvre ces mesures. Elles sont aussi assujetties à des exigences particulières en ce qui concerne toutes les fonctions se rattachant au contrôle des risques (contrôle interne, gouvernance, capacité d’agrégation des données « risque »).

Des « stress tests » pour 99 banques de l’eurozone

En lien avec l’Autorité Bancaire Européenne, la BCE est actuellement en train de soumettre 99 banques de la zone euro à des tests de résistance. Il s’agit de mesurer leur capacité à subir des pertes et à faire face à des scénarios économiques critiques : hausse significative des taux longs, hausse du chômage, baisse de la valeur des actions, baisse du PIB, forte inflation, taux de change adverses, baisse du prix de l’immobilier, etc.

Les résultats de ces « stress tests » seront dévoilés au cours du mois de juillet prochain. Les banques subissant une forte contraction de leurs fonds propres dans le scénario défavorable pourraient devoir augmenter leur niveau de capital réglementaire à la demande de la BCE.

Et les banques françaises dans tout ça ?

Les banques françaises sont toutes très bien capitalisées, ont des ratios de liquidité (LCR et NSFR) satisfaisants et des modèles d’affaires de banques universelles qui leur garantissent des sources de revenus diversifiés et, par tant, une plus forte résistance en période de décélération de l’économie.

Pour autant, on l’a vu, le « bank run » trouve son origine dans un défaut de confiance à l’égard d’un établissement de crédit. Or la confiance ne se décrète pas. Elle se construit patiemment sur le long terme et peut être définitivement perdue au moindre faux pas.

Il ne suffit pas d’avoir des fonds propres robustes et de respecter la réglementation prudentielle (même si c’est impératif), encore faut-il ne pas faire n’importe quoi dans la conduite de son business. Plus que tout autre secteur, l’industrie bancaire se doit d’être irréprochable.

Une banque française, pas plus qu’une autre, ne serait sans doute à l’abri d’un « bank run » si elle venait, par exemple, à découvrir en son sein une fraude occasionnant des pertes importantes, quand bien même elle disposerait des fonds propres suffisants pour la supporter.

Pas sûr qu’une nouvelle affaire Kerviel aurait les mêmes conséquences aujourd’hui qu’elle en avait eu à l’époque…il y a déjà 15 ans.

Mais ce qui est sûr en revanche, c’est que depuis la faillite de Lehman Brothers et le durcissement de la réglementation bancaire qui en est l’émanation, les établissements de crédit sont autrement plus solides, plus surveillés…moins rentables aussi.

[1] « Nous exhortons le Congrès à agir rapidement pour relever le seuil de 50 milliards de dollars et créer un nouveau seuil de taille de bilan en dessous duquel les normes prudentielles renforcées ne s’appliqueront pas. »

https://www.govinfo.gov/content/pkg/CHRG-114shrg94375/pdf/CHRG-114shrg94375.pdf?ref=the-lever / p.116

[2] La Finma a une doctrine singulière à cet égard, laquelle pourrait d’ailleurs faire l’objet de contentieux de la part de porteurs d’AT1, notamment.

Voir à ce sujet article du FT rédigé par Jérôme Legras : https://www.ft.com/content/2e5ac49b-b055-4bd0-a9fd-8a41e19028b9