Deux salles, deux ambiances…ou presque

Il semble désormais bien loin le temps où l’inflation trouvait sa principale cause dans les goulots d’étranglement des chaines d’approvisionnement. Comme le montre le graphique ci-dessous le coût d’un container maritime de 40 pieds est revenu à son niveau pré-pandémie, signe d’un retour à la normale des chaines logistiques.

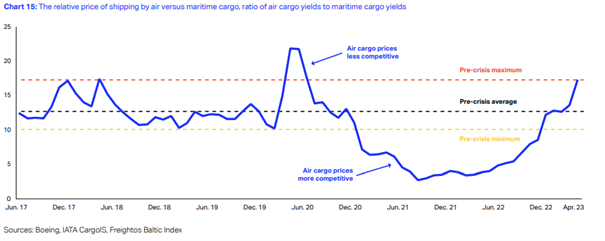

Le transport maritime de marchandises a ainsi retrouvé des niveaux de prix qui le rende à nouveau plus compétitif que le fret aérien.

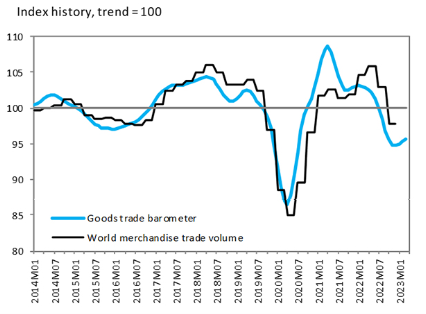

Pour autant, les indices correspondant au transport maritime de conteneurs (89,4), au fret aérien (93,5) et au commerce des composants électroniques (85,2) restent encore faibles, ce qui vient sans doute conforter la thèse d’une économie mondiale au ralenti. Dans son rapport de juin, la banque mondiale a révisé à la baisse ses projections de PIB à l’échelle mondiale, de 1.6% à 1.3%.

Force est de constater que les économies avancées sont en train de marquer le pas. Les politiques monétaires restrictives mises en place par les banques centrales pour endiguer l’inflation commencent en effet à produire leurs effets.

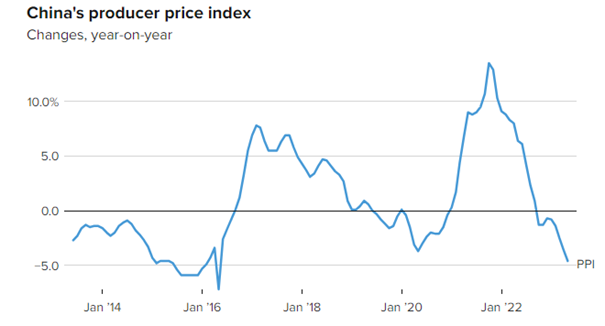

Quant à la Chine, la fin de la politique zéro-covid n’a pas conduit à une dynamique de la demande comme on aurait pu s’y attendre. De plus, contrairement aux économies occidentales, la Chine fait face à une faible inflation, les Chinois privilégiant l’épargne à la consommation.

C’est pourquoi la Banque de Chine a récemment incité les banques à prêter aux agents économiques en diminuant le niveau des réserves qu’elles doivent obligatoirement déposer chez elle. Elle a également diminué le taux des prêts à un an de 10bps. En Chine toujours, le marché immobilier continue de susciter de l’inquiétude. Il faut dire que le nombre de promoteurs ayant fait défaut sur leur dette ne cesse d’augmenter, ce qui bien évidemment n’est pas de nature à rassurer.

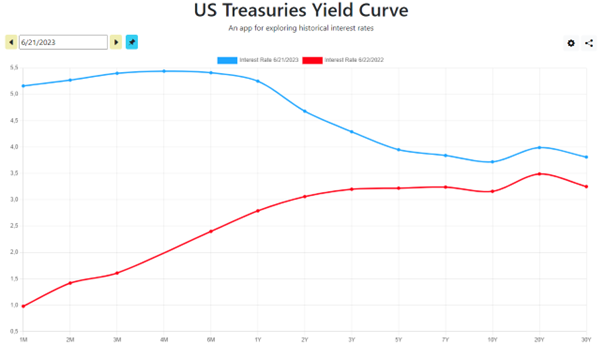

Il y a donc en quelque sorte deux salles, deux ambiances, avec la première économie mondiale (les USA) pour laquelle le marché anticipe un ralentissement économique (voire une récession) suite à la hausse des taux, et la deuxième économie mondiale (la Chine) qui tente de mettre en place une politique monétaire accommodante. D’un côté, on s’évertue à réduire la consommation, tandis que de l’autre on cherche à tout prix à la dynamiser.

Aux Etats-Unis, l’inversion de la courbe des taux traduit bien cette anticipation d’une économie qui devrait se contracter. Si l’on compare les deux courbes de rendement à un an d’intervalle, le changement de paradigme est assez saisissant.

Il faudra attendre le 30 juin prochain pour connaître les derniers chiffres du BEA (Bureau of Economic Analysis) relatifs à la consommation des ménages américains. Le fait est que ceux du mois d’avril étaient orientés à la hausse, laissant ainsi penser que le renchérissement du loyer de l’argent était encore insuffisant pour saper la consommation. Pour autant, à l’occasion de sa dernière réunion, la FED a décidé de faire une pause en maintenant les taux inchangés à savoir entre 5 et 5.25%. Cette « accalmie monétaire » matérialise le fait que le FOMC joue la prudence et veut à tout prix éviter une récession. Il se donne le temps de l’analyse des prochains indicateurs économiques pour réévaluer la situation.

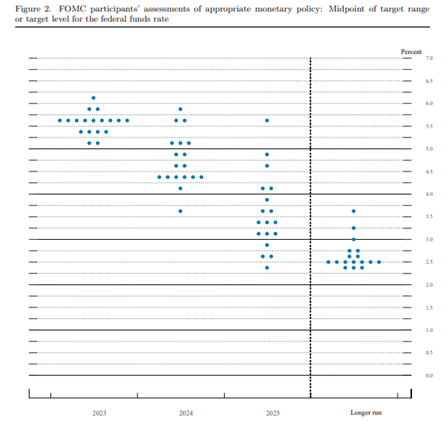

Cependant, la FED estime que les hausses de taux ne sont pas terminées. Le 14 juin dernier, le FOMC a publié les projections économiques de ses participants. Dans leur majorité (voir ci-dessous) ils anticipent une baisse des taux directeurs en 2024, à la faveur d’un reflux de l’inflation.

S’agissant de l’Europe, la BCE a procédé à une nouvelle hausse de 25bps de ses trois taux d’intérêt directeurs, soit au total une hausse de 4%, en seulement onze mois…du jamais vu depuis la création de l’euro.

Il faut dire que selon les projections macroéconomiques de juin établies par les services de l’Eurosystème, l’inflation globale devrait s’élever, en moyenne, à 5,4 % en 2023. On est encore loin de la cible des 2%…Pour autant, le crédit bancaire se contracte en zone euro ce qui montre bien que les conséquences de la politique monétaire commencent à se faire sentir.

En Allemagne, l’économie est entrée dans un marasme inquiétant : le FMI pronostiquant une croissance proche de zéro en 2023. Le pays souffre d’une industrie très « électro-intensive » dont le coût de production a mécaniquement augmenté depuis le début de la guerre en Ukraine, mais aussi de la concurrence de la Chine dans le secteur automobile. L’élection du représentant du parti d’extrême droite (AfD) dans l’arrondissement de Sonneberg en Thuringe n’est pas de nature à rassurer, et ce d’autant que ce n’était jamais arrivé depuis la fondation de la République Fédérale d’Allemagne en 1949…

Dans ce contexte de fortes incertitudes macro-économiques, la prudence dans les allocations est plus que jamais de bon augure.