Il est très fréquent que certains professionnels libéraux dont l’activité est réglementée (médecin, pharmacien, architecte, avocats) débutent leur activité sous le statut d’entrepreneur individuel. Ils sont alors imposés dans la catégorie des bénéfices non commerciaux.

D’un point de vue fiscal, le bénéfice de l’entreprise individuelle et la rémunération du professionnel ne font alors qu’un. Dès lors, dans certains secteurs fortement lucratifs, le bénéfice dégagé par l’activité libérale peut très vite entraîner une imposition du foyer fiscal dans les tranches marginales à 41% ou 45%.

C’est souvent à ce moment-là que se pose la question de l’assimilation de l’entreprise individuelle du professionnel à une SELARL.

Mais comment se réalise le passage de l’entreprise individuelle à celui de SELARL ?

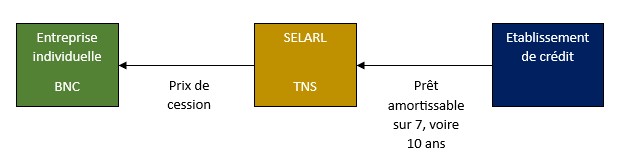

Le passage d’une entreprise individuelle à une société d’exercice libéral à responsabilité limitée (SELARL), qui est le type de société le plus couramment utilisé par les professionnels libéraux, nécessite le transfert de propriété des actifs professionnels vers la nouvelle société. Ce transfert peut être réalisé via un apport en société (apport en nature) en échange de parts sociales de la SELARL ou bien au travers de ce que l’on nomme couramment une « vente à soi-même ».

Le bénéfice de la « vente à soi-même »

Cette dernière méthode va consister pour la SELARL à s’endetter auprès d’un établissement de crédit pour racheter la clientèle (la patientèle), le matériel, bref l’équivalent du fonds de commerce. On parle de « Vente à soi-même » car étant généralement seul associé de la SELARL, le professionnel encaissera directement le prix de cession de sa clientèle/patientèle par le truchement de la SARL.

Ce schéma présente le mérite de permettre au professionnel de bénéficier d’un apport de trésorerie immédiat à un moindre coût, dans la mesure où le financement étant porté par la SELARL, la charge financière viendra de facto diminuer la résultat imposable de la SARL.

Bien entendu, la cession de l’entreprise individuelle (du fonds de commerce ou fonds artisanal) emporte un certain nombre de frottements fiscaux.

L’impact fiscal de la mise en société de l’entreprise individuelle

A l’occasion du transfert de propriété du patrimoine professionnel, une plus-value sera bien souvent constatée. Elle correspond à la plus-value acquise par les actifs professionnels depuis leur date d’inscription au bilan (ou au tableau des immobilisations) jusqu’au jour de la cession.

En vertu de l’article 93 quater du code général des impôts (CGI), cette plus-value sera imposée selon le régime des plus-values professionnelles et bénéficiera, le cas échéant, des exonérations et abattements propres à ce régime.

Schématiquement, il conviendra de distinguer entre plus-value court terme et plus-value long terme. Seront concernés par le régime de plus-value court terme les biens acquis ou créés depuis moins de 2 ans. Les autres relèveront du régime de plus-value long terme.

Le montant net des plus-values à long terme fera l’objet d’une imposition au taux de 12,8 %.

Quant aux plus-values à court terme, elles sont réintégrées au bénéfice imposable du professionnel autrement dit assujetties au barème de l’IR. Toutefois, si la plus-value est d’un montant tel que le bénéfice imposable dépasse la moyenne des revenus nets d’après lesquels l’exploitant a été imposé au titre des trois dernières années, l’imposition de la plus-value bénéficiera du système du quotient prévu à l’article 163-0 A du CGI.

A la taxation à l’impôt sur le revenu s’ajouteront les prélèvements sociaux au taux de 9.7%.

Des droits d’enregistrement seront également dus par la SELARL. Ils s’élèveront à 3% pour la fraction comprise entre 23,000€ et 200,000€ et à 5% pour celle supérieure à 200,000€.

Pour autant, les frottements fiscaux auxquels la mise en société de l’entreprise individuelle donnent lieu, représentent peu de choses au regard de l’optimisation fiscale et sociale induite par le passage en SELARL.

Mais quels sont au juste les avantages de la SELARL par rapport à l’entreprise individuelle ?

Lorsqu’il travaille sous le statut d’une entreprise individuelle le professionnel paie de l’IR et des charges sociales sur l’intégralité du bénéfice qu’il réalise. S’agissant de l’IR, il va donc souvent être imposé à un TMI de 41% voire 45%. Parfois même devra-t-il également s’acquitter de la contribution exceptionnelle sur les hauts revenus (article 223 sexies du CGI).

En revanche, dans le cadre d’une SELARL, seule la rémunération qu’il s’alloue en sa qualité de gérant servira d’assiette au calcul des charges sociales et de l’IR. Par ailleurs, le gérant majoritaire bénéficiera d’un abattement de 10% sur sa rémunération au titre des frais professionnels. Le bénéfice de la SELARL sera quant à lui imposé à l’IS au taux de 25%.

Comparons le coût fiscal et social entre l’entreprise individuelle et la SELARL.

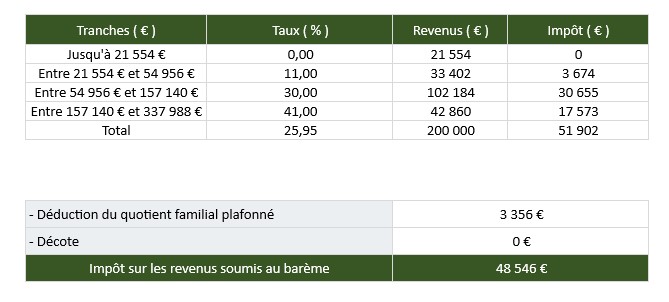

Prenons l’exemple d’un chirurgien-dentiste qui réalise un bénéfice net de 200,000€. Il est marié et à 2 enfants, soit trois parts fiscales.

Son IR sera calculé sur 200k€. Il paiera ainsi près de 50k€ d’impôt sur le revenu et autant de cotisations sociales (hors CSG déductible).

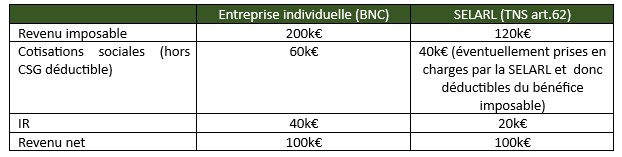

Par conséquent, pour un bénéfice de 200k€, son revenu net (après charges sociales et impôt sur le revenu) sera d’environ 100k€.

Or, pour percevoir l’équivalent de ce revenu net en tant que gérant majoritaire d’une SELARL, le coût pour la SELARL sera de 41k€ (montant brut de charges sociales) tandis que l’IR sera de 21k€.

On arrive ainsi à la comparaison des deux situations fiscales :

La comparaison ne tient pas compte de l’impôt sur les sociétés (IS au taux de 25%) qui sera due par la SELARL sur son bénéfice. Il est à noter également que la SELARL pourra prendre en charges les cotisations sociales, lesquelles seront alors déduites de son résultat imposable (la CSG non déductible devra alors être acquittée par le gérant).

Au final, en BNC, la totalité du revenu net de l’activité est soumise aux cotisations sociales et à l’impôt sur le revenu. Or, en SELARL, le professionnel aura la possibilité de calibrer sa rémunération et ainsi réduire le montant des cotisations sociales et l’IR.

L’avantage de passer en SELARL pour le professionnel dont le TMI est de 41% voire 45% est indéniable.

Pour autant, il ne s’agira pas de faire l’impasse sur l’imposition des dividendes. A cet égard, le montant du capital social de la SELARL (et/ou du compte courant d’associé) devra être soigneusement défini afin de tenir compte du fait que les dividendes seront assujettis aux cotisations sociales pour la part dépassant 10% du capital social (et éventuellement des sommes versées en compte courant d’associé) de la société.

Il pourra être envisagé de créer une holding de participation de type société de participation financière de profession libérale (SPFPL) prenant la forme d’une société anonyme et ainsi profiter des avantages offerts par le régime mère-fille et le dispositif d’intégration fiscale.

La création d’une SPFPL présentera également des avantages non négligeables en cas de cession future de la SELARL.