Avril 2023

Défaillances d’entreprises et baisse de l’immobilier

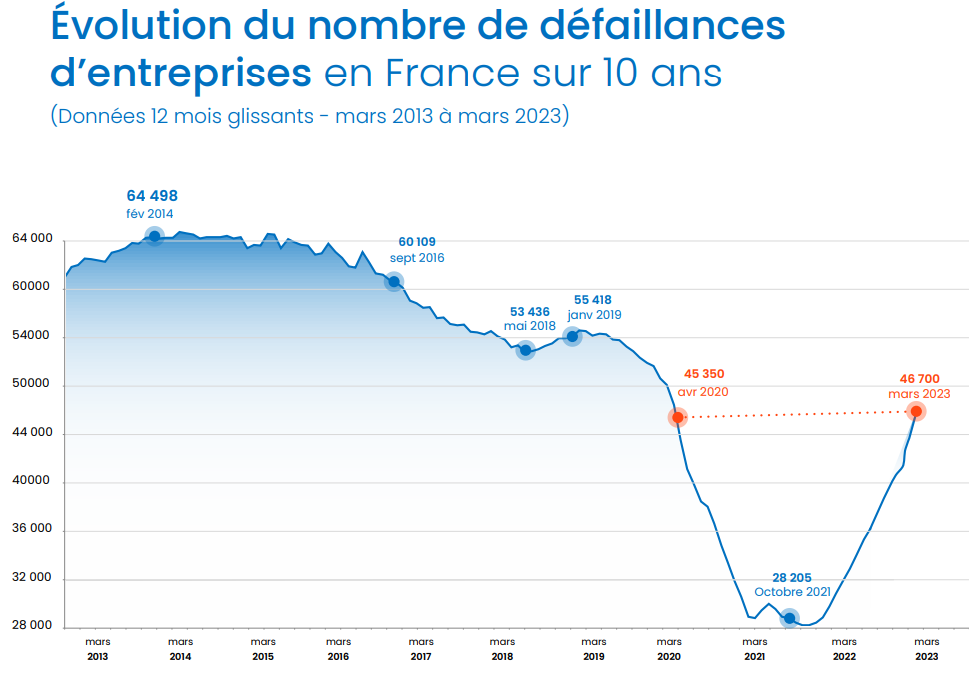

Le cabinet Altares vient de publier son étude relative aux défaillances et sauvegardes des entreprises en France au 1er trimestre 2023.

Globalement, on constate que le nombre de défaillances d’entreprises est revenu à son niveau d’avant crise du COVID ; il est par ailleurs en hausse de 43.6% par rapport au 1er trimestre 2022.

Au fond, l’augmentation du nombre de défaillances n’est pas en soi une grande surprise. Beaucoup d’entreprises ont pu profiter des différentes aides et rééchelonnement de charges durant la crise sanitaire, alors qu’elles étaient pour certaines déjà en difficulté. Il y a donc une sorte d’effet de rattrapage, si l’on peut dire.

Mais il faut aller au-delà de ces premières constatations et se demander si ces chiffres ne seraient pas les premiers signaux d’une tendance de fond.

Autrement dit, les entreprises pourraient-elles être de plus en plus nombreuses à disparaître à court ou moyen terme ?

On s’en doute, la réponse n’est pas simple.

Tout d’abord, si l’on s’intéresse aux défaillances par secteur d’activité, on constate une hausse des liquidations judiciaires de respectivement 78% concernant la promotion immobilière et de 76% s’agissant des agences immobilières entre le T1 2022 et le T12023. Ce regain de défaillance sur ce secteur est au plus haut depuis 2015 nous dit Altares. Nous pourrions y voir le début d’une tendance de fond dans la mesure où ce secteur d’activité pâtit énormément du contexte de hausse des taux et du moindre accès aux financements bancaires.

Il est un autre secteur pour lequel l’augmentation des défaillances pourrait marquer le début d’un mouvement de plus grande ampleur. Il s’agit de l’agroalimentaire. Au sein de ce secteur, c’est l’activité de fabrication de produits de boulangerie-pâtisserie et pâtes qui fait principalement l’objet d’un nombre de défaillances inquiétant, avec un niveau qui n’avait pas été atteint depuis début 2017. Le renchérissement du coût des matières premières et de l’énergie explique vraisemblablement ces chiffres.

Par ailleurs, le secteur de la restauration enregistre son pire volume de défaillances depuis 2016. L’inflation bien entendu, mais aussi la fin des aides publiques consenties durant la crise sanitaire, ou encore les hausses salariales sont très certainement à l’origine de ces chiffres.

Le secteur des services aux entreprises est aussi frappé par une hausse des défaillances dans des proportions qui n’avaient plus été atteintes depuis 2017.

Selon le directeur des études d’Altares, « plus qu’une normalisation c’est à un fort rebond des défaillances d’entreprises que notre économie doit faire face. Le retour à la situation avant covid, 2019, est déjà là, c’est désormais 2018 et ses 55 000 défauts qui est en ligne de mire ».

Même si les défaillances touchent très majoritairement les entreprises de moins de 10 salariés, il est par ailleurs observé une accélération de la tendance au sein des PME et ETI. Au cours du premier trimestre, ce sont 1125 sociétés d’au moins 10 salariés qui ont fait défaut, soit une hausse de 59% sur un an. Cette tendance n’a pas été observée depuis début 2016.

Début de mouvement de fond ou simple réajustement post-covid, difficile de trancher. Plus sûrement, certains secteurs semblent entrer dans une phase de correction plus sévère que d’autres. Celui de l’immobilier en fait sans doute partie.

Inutile d’être grand clerc pour comprendre que la hausse des taux, la restriction du crédit bancaire (qui en est une conséquence), la perte de pouvoir d’achat des ménages et enfin des prix de la pierre élevés sont les principaux facteurs de contraction du marché immobilier (et donc corrélativement de la hausse des défaillances de promoteurs et d’agences immobilières).

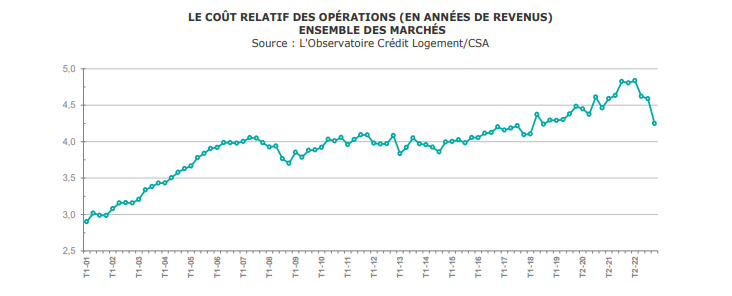

Certains indicateurs sont intéressants à observer pour tenter de mesurer l’importance d’un mouvement. En matière immobilière, c’est le cas notamment du coût des opérations, autrement dit du coût d’achat (prix d’achat + frais d’agence + frais de notaire) dépensé par un ménage et exprimé en années de revenus du ménage.

Or, selon l’observatoire Crédit Logement, le coût des opérations recule rapidement.

Ainsi, comme le montre le graphique ci-dessous, un ménage dépensait 4.4 années de revenus en mars 2023 pour acquérir un bien immobilier, contre 4.9 années de revenus il y a un an à la même époque.

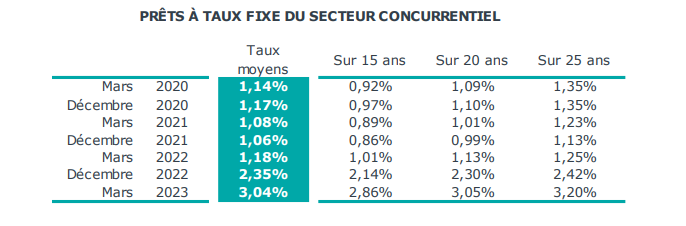

Les prix de l’immobilier sont largement corrélés au taux de refinancement des banques et par conséquent au taux des nouveaux crédits immobiliers.

Arithmétiquement, 1 point de hausse de taux d’intérêt réduit d’environ 10 % la capacité d’achat par endettement. Et l’analyse historique suggère que 1 point de hausse du taux d’intérêt engendre une baisse de 4 % des prix, en moyenne et à 2 ans selon l’économétrie[1].

Or, il est vraisemblable que les hausses de taux des crédits immobiliers continuent d’augmenter, tout au moins à moyen terme.

[1] https://www.caissedesdepots.fr/blog/article/comment-reagit-le-marche-de-limmobilier-des-chocs-doffre-et-de

Selon la Caisse des dépôts et consignations, le taux du crédit à l’habitat « devrait probablement (…) renouer avec ses niveaux du début de la décennie 2010 (entre 3,5 % et 4 %). Rappelons que le taux de l’OAT 20 ans est actuellement d’environ 3.35%.

Comme tout marché concurrentiel, les prix sont guidés par l’offre et la demande. Si l’évolution future du marché de l’immobilier dépend en grande partie de la capacité d’endettement des ménages, l’offre de logements est bien entendu aussi un facteur-clé. Or, de ce côté-là, on observe de fortes disparités territoriales. Ainsi à Paris et dans les grandes métropoles comme Lyon, Nantes et Bordeaux, l’offre semble surreprésentée, ce qui tend à faire baisser les prix.

En revanche, dans d’autres villes de taille plus modeste offrant comparativement une meilleure qualité de vie, l’offre réduite vient compenser en quelque sorte la moindre demande, ce qui permet de stabiliser les prix.

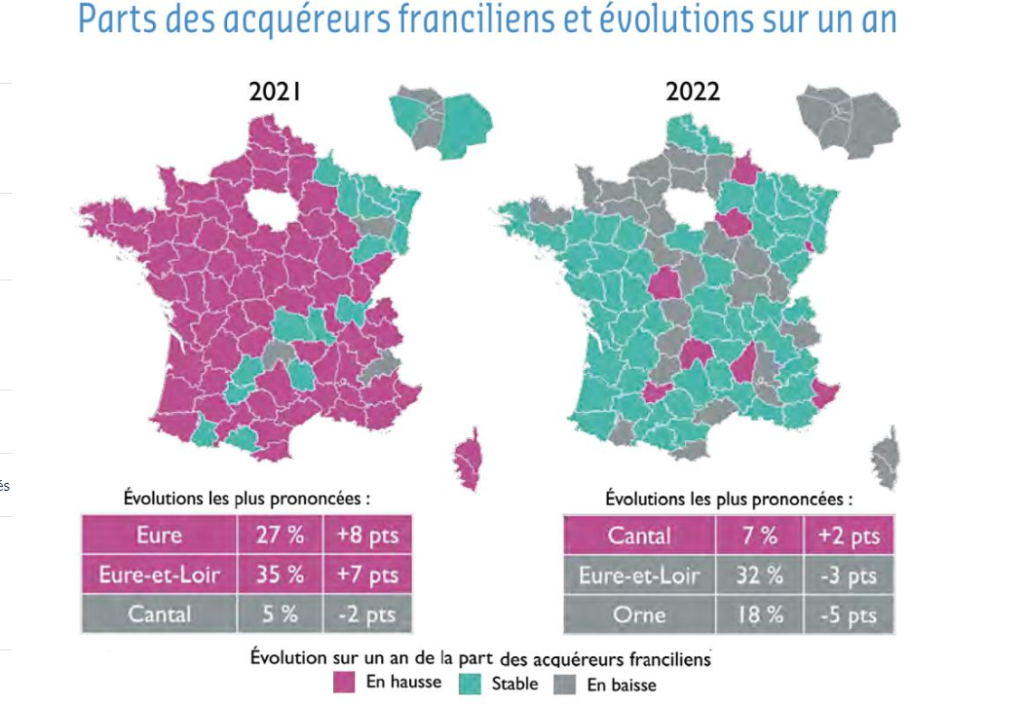

Dans bon nombre de territoires, les acquéreurs franciliens ont largement participé en 2021 à la hausse des prix de l’immobilier. En revanche, en 2022, le soufflé semble être retombé.

Toujours selon la caisse des dépôts et consignation, « les volumes de crédit et de transactions devraient revenir vers des standards de milieu de cycle ». Aussi, les prix de l’immobilier devraient-ils refluer sans toutefois s’effondrer eu égard à des facteurs de soutien (hausse des revenus nominaux, épargne abondante, rareté de l’offre dans certaines zones géographiques, coût de production…).

Observons pour terminer que le moral des ménages lié à la situation économique du pays reste à des niveaux bien au-dessous de la moyenne de longue période (janvier 1987 et décembre 2022), ce qui n’est évidemment pas de nature à soutenir le marché de l’immobilier. Et l’accélération des défaillances d’entreprises dans le secteur pourrait n’être que le début d’une correction plus importante qu’escomptée.

Le marché de l’immobilier est clairement entré dans une phase d’ajustement

Il nous semble opportun d’être, pour l’heure, attentiste avant de se lancer dans un projet d’investissement dans la pierre que ce soit dans le secteur résidentiel ou tertiaire.