Ces dernières années, les plateformes de crowdfunding immobilier se sont multipliées : Anaxago, ClubFunding, Fundimmo, Homunity, Wiseed (généraliste), etc…

Mais qu’est-ce que le crowdfunding immobilier, autrement dit en français le financement participatif immobilier ? À quels investisseurs est-il plus particulièrement destiné ? Comment sont généralement structurés les investissements, quels sont les risques, quelle promesse de rendement… ? Autant de questions auxquelles nous essayons de répondre.

Le financement participatif en général (crowdfunding en anglais)

C’est par ordonnance n° 2014-559 du 30 mai 2014 que le gouvernement Valls a institué le financement participatif et ainsi ajouté une dérogation au monopole bancaire. L’article L.548-1 du code monétaire et financier (COMOFI) définit ainsi le financement participation : il « consiste à mettre en relation, au moyen d’un site internet, les porteurs d’un projet déterminé et les personnes finançant ce projet ».

Il faut reconnaître que cette définition est assez absconse. Disons que le financement participatif consiste à offrir au grand public la possibilité de financer (ou faire des dons) des projets/des entreprises que les banques ne financent pas ou financent de manière incomplète. C’est pourquoi, par nature, les projets qui ont recours au crowdfunding immobilier sont relativement risqués et les capitaux propres injectés par les promoteurs de ces projets sont généralement faibles.

Le financement participatif permet ainsi à des chefs d’entreprise de trouver des financements autres que bancaires, et ainsi de mener à bien leur projet.

Le crowdfunding immobilier dans le détail

Comme son nom l’indique, le financement participatif immobilier permet à des investisseurs particuliers de financer des projets immobiliers portés par des marchands de biens ou des promoteurs. L’immobilier peut être de nature résidentiel ou bien tertiaire.

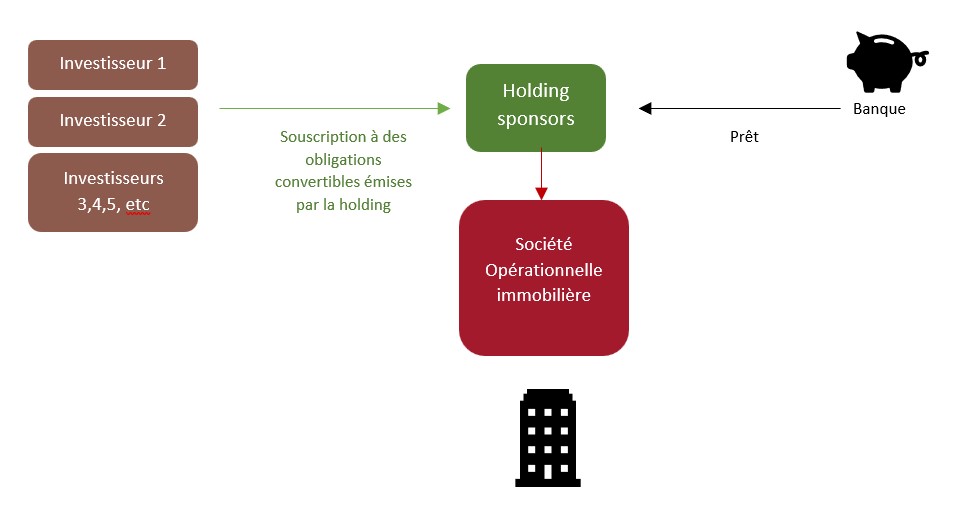

Structuration type d’un financement participatif immobilier

Pour assurer le financement du projet immobilier, la holding va solliciter un financement sous forme d’obligations convertibles auprès d’investisseurs, via la plateforme de crowdfunding. Les porteurs de ses obligations seront rémunérés au moyen de coupons (les intérêts) versés au fil de l’eau ou bien in fine, en même temps que le remboursement du capital (sauf cas de défaut).

La mécanique des flux et les garanties

Le remboursement du principal des obligations ainsi émises sera subordonné au remboursement du financement consenti par la banque. Ainsi, le financement bancaire est dit « senior » par rapport au financement obligataire. En d’autres termes, si la société opérationnelle se retrouvait dans l’incapacité de mener à bien le projet, la banque sera prioritaire sur les autres créanciers aux fins d’obtenir tout ou partie du remboursement du financement qu’elle aura consenti.

Certains projets n’ont pas recours à un financement bancaire. Dans cette configuration, les investisseurs bénéficieront généralement de garanties : caution personnelle et solidaire du dirigeant, nantissement de compte courant d’associé… En présence d’une banque, ces garanties sont en principe allouées à cette dernière.

Le rendement attendu et les risques

Les rendements offerts par le crowdfunding immobilier varient bien entendu selon les projets. Ils sont généralement compris entre 7 % et 12 %/an. Naturellement, plus le rendement est élevé, plus le risque pour l’investisseur est grand.

Notons qu’il peut être parfois délicat pour l’investisseur de faire la différence entre le rendement attendu et les intérêts versés au titre des obligations souscrites. Certaines plateformes mettent en avant un taux qui peut parfois laisser croire à un rendement escompté. Or, comme nous l’avons vu, il arrive parfois que les coupons des obligations soient payés in fine (sans être capitalisés), ce qui vient mécaniquement abaisser le TRI.

Même si le taux de défaut qui est de l’ordre de 1 % reste relativement faible au regard du rendement moyen (environ 9,5 %), le crowdfunding immobilier n’est évidemment pas sans risque. Même s’ils restent assez rares, les faillites, les retards de remboursement, les remboursements partiels ne doivent pas être sous-estimés.

Conclusion

Si le crowdfunding immobilier s’est largement développé ces dernières années c’est d’abord parce que l’activité de promotion immobilière est très consommatrice de fonds propres pour les banques. Par conséquent, elles privilégient le financement d’acteurs bénéficiant d’une longue expérience en la matière et capable d’apporter un niveau de fonds propres ou quasi-fonds propres significatif. Ensuite, la hausse des prix de l’immobilier a vu naître de nouveaux acteurs au profil « non bancable ». Le crowdfunding immobilier est donc venu combler un vide de financement dans un marché devenu très volumineux.

Le crowdfunding immobilier est un placement de diversification qui présente dans l’ensemble un ratio rendement/risque plutôt bien orienté sur une période assez courte, puisqu’elle n’excédera généralement pas 36 mois. Mais attention, l’investisseur doit se montrer sélectif et privilégier une approche granulaire en finançant plusieurs projets dans des proportions raisonnables plutôt qu’un seul. Enfin, l’investisseur devra être attentif à la qualité du projet immobilier et à sa situation géographique. Le resserrement des conditions de financement actuelles et le ralentissement du marché de l’immobilier sur certains segments devraient conduire à une augmentation des taux de défaut. Il faut donc être vigilant.