En 2019, la loi Pacte a refondu les dispositifs d’épargne retraite complémentaires en créant le PER individuel (PERIN) et le PER d’entreprise (PERECO pour PER collectif). Chaque PER comporte 3 compartiments : le premier accueille les versements volontaires de l’épargnant, le second accueille les versements issus de l’épargne salariale (intéressement et/ou participation) et le troisième accueille les versements obligatoires (ex article 83).

Afin d’insuffler une saine gestion parmi les intermédiaires financiers, le législateur a aussi souhaité que le PER puisse être proposé par des compagnies d’assurance mais également par des établissements bancaires ou des sociétés de gestion.

Il est donc aujourd’hui possible de souscrire un PER bancaire (dit aussi compte-titres) et/ou un PER assurantiel.

Mais qu’est-ce qui distingue ces deux types de PER, au juste ?

Un fonctionnement sensiblement équivalent

Qu’il soit bancaire ou assurantiel, les supports d’investissement offerts par le PER varieront d’un intermédiaire financier à l’autre. Pour autant, cette variable n’est pas à rechercher dans la nature de l’intermédiaire financier. Une compagnie d’assurance pourra distribuer un PER offrant une plus grande diversité de supports d’investissement que celui proposé par une banque, et inversement.

Il est également à noter que l’épargnant bénéficiera des mêmes possibilités de déblocages anticipés et de sorties en rente ou en capital, quel que soit le PER souscrit.

En revanche, contrairement à un PER assurantiel, le PER bancaire ne donnera pas la possibilité à son titulaire de désigner un bénéficiaire déterminé en cas de décès.

Une fiscalité identique jusqu’au décès du titulaire

Les deux catégories de PER offrent les mêmes avantages fiscaux durant la phase d’épargne et jusqu’au décès de son titulaire.

Le tableau ci-dessous retrace ainsi la fiscalité du PER qu’il soit de nature bancaire ou assurantielle :

En revanche, au moment du décès du souscripteur, le PER assurantiel s’avère plus avantageux.

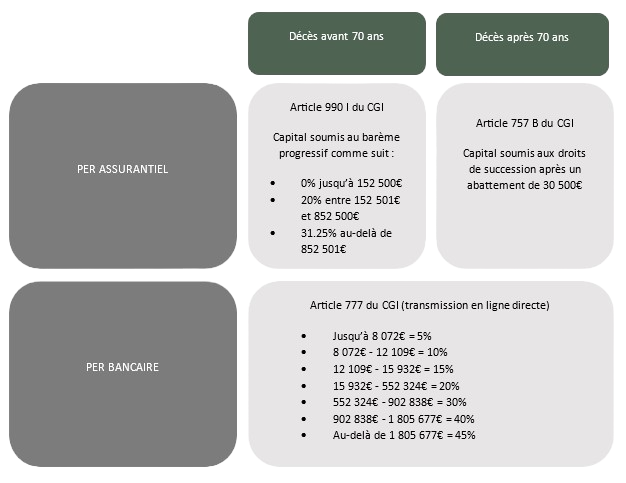

Une fiscalité différente au décès de l’épargnant

Contrairement au PER assurantiel qui permet de transmettre les droits accumulés sur le plan à des bénéficiaires désignés, le PER bancaire est intégré à l’actif successoral au décès de son souscripteur.

Ainsi, les deux types de PER se différencient en termes de fiscalité au moment du décès de l’épargnant.

Le PER assurantiel bénéficiera à cet égard d’un certain avantage puisque lui sera appliquée, en tout ou partie, la fiscalité du contrat d’assurance-vie. Il convient cependant de distinguer selon que le titulaire décède avant ou après son 70ème anniversaire.

En ce qui concerne les prélèvements sociaux, l’article L.136-7 II 7 bis du code de la sécurité sociale exclut de facto leur prélèvement sur l’assiette de la plus-value réalisée au moment du décès du titulaire du PER (qu’il soit de nature assurantiel ou bien bancaire) contrairement au contrat d’assurance-vie.

L’attrait fiscal du PER assurantiel en cas de décès de son titulaire par rapport au PER bancaire doit cependant être mis en perspective avec les statistiques en matière de mortalité. En effet, en 2020, seules 3% des personnes décédées avaient entre 42 et 69 ans. Si l’on y ajoute le fait que le patrimoine du défunt est transmis à son conjoint en franchise de droits de succession, les cas de décès avant 70 ans des deux conjoints sont statistiquement limités. Par tant, l’avantage fiscal du PER assurantiel en cas de décès de son titulaire avant 70 ans doit être relativisé.

Le PER assurantiel donne accès au fonds en euros

Le fonds en euros est une caractéristique singulière du PER assurantiel.

Contrairement à son homologue bancaire, le PER assurantiel permettra à son titulaire de placer une partie de son épargne en fonds euros, lui donnant ainsi accès à une garantie en capital. Si le fonds en euros présente une utilité réduite lorsqu’on souscrit un PER alors qu’on est encore jeune, il permettra en revanche d’y allouer progressivement l’épargne investie à mesure que l’on s’approche de la retraite et ainsi « dérisquer » son PER.

Conclusion

La différence entre le PER bancaire et assurantiel se joue donc essentiellement sur la fiscalité en cas de décès (qui rappelons-le doit être relativisée) et la présence du fonds en euros pour ce dernier. Néanmoins, le PER bancaire ne devra pas être systématiquement écarté, dans la mesure où les frais de fonctionnement de ce dernier peuvent être parfois avantageux. Par ailleurs, à notre connaissance, la fiscalité des deux plans pourrait prochainement être alignée.