Il existe de multiples façons d’épargner et ce ne sont pas les supports de placement qui manquent : Livret A, livret de développement durable et solidaire, assurance vie, contrat de capitalisation, compte-titres, PEA, Plan d’Epargne Retraite, etc.

Lorsqu’on épargne, on le fait généralement via un intermédiaire régulé, à savoir une banque, une compagnie d’assurance ou plus largement un prestataire de service d’investissement. C’est ce que l’on appelle l’intermédiation financière. Ces différents intermédiaires vont collecter l’épargne des ménages pour prêter à des agents économiques (des entreprises ou des administrations publiques) ou leur fournir des capitaux à plus ou moins long terme.

Ainsi, via votre contrat d’assurance-vie par exemple, votre épargne permettra de financer une entreprise de fabrication de panneaux photovoltaïques, la construction d’un gymnase par une collectivité territoriale ou bien encore une société de forage pétrolier.

Mais au fait, êtes-vous favorable à ce que votre épargne contribue au développement de l’énergie fossile ? Ne préféreriez-vous pas plutôt voir votre épargne financer des projets vertueux sur le plan environnemental ou bien social ?

Si c’est le cas, vous avez clairement des exigences en matière de durabilité.

En 1987, la Commission Brundtland des Nations Unies a défini la durabilité

Selon les Nations-Unies, la durabilité c’est « la satisfaction des besoins des générations présentes sans compromettre la capacité des générations futures à satisfaire leurs propres besoins « .

Pour ne pas compromettre la capacité des générations futures à satisfaire leurs propres besoins, l’ONU a défini en 2015 17 objectifs de développement durable qu’il nous faut collectivement atteindre d’ici 2030.

Parmi ces objectifs figure la lutte contre le réchauffement climatique.

Or lutter contre le réchauffement climatique suppose d’atteindre l’objectif de neutralité carbone d’ici 2050. C’est ce que l’on appelle aussi le « Zéro émission nette ». Autrement dit, d’ici 2050, nous ne devons plus émettre de CO2 dans l’atmosphère dans des volumes qui ne puissent être absorbés par les forêts, les océans, ou tout autre type de piège à carbone, qu’il soit naturel ou artificiel.

Au travers de la loi européenne sur le climat (règlement (UE) 2021/1119 du Parlement européen et du Conseil), l’Union Européenne a rendu l’objectif de neutralité carbone juridiquement contraignant pour les Etats membres. Un objectif intermédiaire de 55% de réduction des émissions de gaz à effet de serre (GES) d’ici 2030 a même été fixé.

Mais qui dit objectif, dit aussi moyens pour y parvenir. Parce que les conséquences néfastes du changement climatique représentent un coût gigantesque pour la planète, la lutte contre ce changement implique, corrélativement, la mobilisation d’abondantes ressources financières.

La commission européenne consacrera 1 000 milliards d’euros à la lutte contre le réchauffement climatique d’ici 2030 au travers de son plan d’investissement du pacte vert pour l’Europe.

Même si cet effort paraît considérable, tous les experts s’accordent pour dire qu’il ne sera pas suffisant. C’est pourquoi l’Europe a décidé d’encourager l’épargne individuelle et collective à financer la transition écologique.

Pourtant, à ce stade, chaque épargnant est encore libre de placer son épargne comme il l’entend y compris, s’il le souhaite, dans des entreprises dont l’activité ne s’inscrit pas dans une trajectoire de durabilité.

En réalité, la législation européenne (mais aussi nationale) s’est avant tout concentrée sur les intermédiaires financiers et les entreprises en leur imposant de la transparence.

Imposer de la transparence pour guider l’épargnant

Il faut reconnaître une certaine logique à cette démarche législative : comment peut-on inciter les épargnants à participer à l’émergence d’une économie bas-carbone s’ils ne savent pas où va leur épargne ?

La transparence en matière de durabilité a donc été imposée à certaines sociétés et intermédiaires financiers.

La directive européenne NFRD (Non Financial Reporting Directive) puis la directive CSRD qui lui a succédé oblige toutes les PME cotées sur les marchés règlementés européens, les entreprises cotées ou non, qui remplissent un certain nombre de critères[1] et enfin, par le biais de leur(s) filiale(s) ou succursale(s) européenne(s), certaines sociétés non-européennes dès lors que leur chiffre d’affaires réalisé dans l’UE est supérieur à 150 M€ publier des informations extra-financières.

S’agissant des sociétés financières, la France a été précurseur en Europe en imposant dès 2015 aux société d’assurance et aux sociétés de gestion de portefeuilles (selon leur taille) de publier des informations « sur les modalités de prise en compte dans leur politique d’investissement des critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de gouvernance ».

A l’échelon européen, le règlement SFDR[2] s’est largement inspiré de la législation française en la matière. Ce règlement oblige les entreprises d’assurance, les institutions de retraite, les établissements de crédit et les sociétés de gestion de portefeuilles à fournir des informations relatives à la prise en compte des « risques en matière de durabilité », mais aussi sur les conséquences qu’un investissement peut avoir sur les facteurs de durabilité, autrement dit sur l’environnement, le cadre social, les droits de l’homme ou la gouvernance (incidence négative sur les facteurs de durabilité). C’est ce que l’on appelle la double matérialité.

L’obligation de transparence au niveau européen en matière de durabilité touche donc non seulement les entreprises et les acteurs financiers mais aussi les produits financiers parmi lesquels figurent les produits d’épargne.

Mais qui dit transparence, dit aussi classement des produits financiers selon des critères de durabilité.

L’Union européenne voulait à tout pris éviter que chaque Etat membre donne sa propre définition d’un produit financier durable. Il y avait un risque évident de « perdre » l’épargnant en chemin et/ou de voir certains Etats mettre en place une législation accommodante pour attirer des intermédiaires financiers sur leur sol au mépris de l’objectif de neutralité carbone.

C’est pourquoi il fallait trouver une définition harmonisée de ce qu’est un investissement durable.

[1] Au moins deux des critères suivants : 250 salariés, 40 M€ de chiffre d’affaires et 20 M€ de total de bilan

[2] RÈGLEMENT (UE) 2019/2088 DU PARLEMENT EUROPÉEN ET DU CONSEIL du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers.

Le réglement SFDR donne une définition large d’un investissement durable

Cette définition a justement été donnée pour la première fois par le règlement SFDR. Selon ce dernier, un investissement durable est : « un investissement dans une activité économique qui contribue à un objectif environnemental, mesuré par exemple au moyen d’indicateurs clés en matière d’utilisation efficace des ressources concernant l’utilisation d’énergie, d’énergies renouvelables, de matières premières, d’eau et de terres, en matière de production de déchets et d’émissions de gaz à effet de serre ou en matière d’effets sur la biodiversité et l’économie circulaire, ou un investissement dans une activité économique qui contribue à un objectif social, en particulier un investissement qui contribue à la lutte contre les inégalités ou qui favorise la cohésion sociale, l’intégration sociale et les relations de travail, ou un investissement dans le capital humain ou des communautés économiquement ou socialement défavorisées, pour autant que ces investissements ne causent de préjudice important à aucun de ces objectifs et que les sociétés dans lesquels les investissements sont réalisés appliquent des pratiques de bonne gouvernance, en particulier en ce qui concerne des structures de gestion saines, les relations avec le personnel, la rémunération du personnel compétent et le respect des obligations fiscale ».

Ainsi, selon le règlement SFDR, un investissement durable peut contribuer à un objectif environnemental ou bien seulement social.

Ensuite, le règlement européen a proposé une classification des produits financiers selon leur niveau de durabilité :

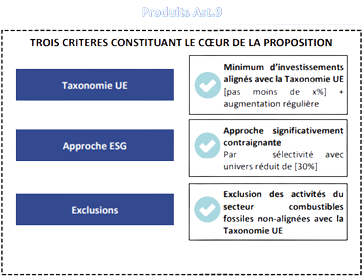

- Il y a ceux qui ont un objectif d’investissement durable et notamment un objectif de réduction des émissions de carbone. Il s’agit des produits financiers dits « article 9 ».

- Il y a ceux qui promeuvent des caractéristiques environnementales ou sociales, ou une combinaison de ces caractéristiques, pour autant que les sociétés dans lesquelles les investissements sont réalisés appliquent des pratiques de bonne gouvernance. Ce sont les produits financiers dit « article 8 » (en référence à l’article correspondant du règlement SFDR).

- Enfin il y a les autres produits financiers dits « articles 6 » qui ne peuvent pas être considérés comme durables.

La question qui se pose alors est de savoir si un épargnant qui place son épargne dans un fonds d’investissement classé « article 9 » a la certitude que son épargne ne financera que des entreprises vertueuses sur le plan environnemental.

C’est là que le bât blesse ! En effet, en premier lieu, le règlement SFDR ne fixe pas de critères quantitatifs permettant de vérifier la réelle conformité d’un produit à des exigences en matière de durabilité.

A cet égard, l’Autorité des Marchés Financiers a récemment pris position[1] en faveur d’une amélioration de la directive SFDR pour qu’y soient introduits des critères quantitatifs.

[1] https://www.amf-france.org/sites/institutionnel/files/private/2023-02/AMF%20SFDR%20minimum%20standards%20FR_0.pdf

D’autre part, le règlement SFDR donne une définition très (trop) large d’un investissement durable, lequel n’a pas nécessairement avoir avec la lutte contre le réchauffement climatique.

Par conséquent, un épargnant qui investit dans un fonds article 9 via son contrat d’assurance-vie par exemple ne financera peut-être que très modestement la transition vers une économie bas-carbone.

Il fallait donc une législation qui s’attache à définir les activités dites « vertes ».

La taxonomie européenne

C’est ainsi qu’est né le 18 juin 2020 le règlement européen 2020/852 sur l’établissement d’un cadre visant à favoriser les investissements durables. Il s’agit de la taxonomie européenne.

La taxonomie fait référence a une méthodologie de classification permettant de quantifier la part verte des activités d’une entreprise ou bien d’un produit financier.

En 2021, plus de 90 activités de l’UE étaient couvertes par la taxonomie, ce qui représentaient environ 80% du volume de gaz à effet de serre de l’UE.

La taxonomie ne s’intéresse qu’aux activités dites durables sur le plan environnemental (même si elles sont tenues de respecter des normes sociales minimales).

Une activité est classée comme durable du point de vue de la taxonomie si elle correspond à au moins l’un des six objectifs suivants :

- atténuation du changement climatique ;

- adaptation au changement climatique ;

- utilisation durable et protection des ressources aquatiques et marines ;

- transition vers une économie circulaire ;

- contrôle de la pollution ;

- protection et restauration de la biodiversité et des écosystèmes.

Pour être qualifiée de durable, l’activité doit contribuer substantiellement à un ou plusieurs des six objectifs, sans causer de préjudice important aux autres objectifs (principe du Do no significant harm).

On le voit, il y a donc deux définitions différentes de la notion d’investissement durable selon que l’on se réfère au règlement SFRD ou à la taxonomie. La définition proposée par la SFDR étant cependant plus large que celle inscrite dans la taxonomie.

Enfin, un investissement durable peut aussi être qualifié comme tel s’il tient compte des principales incidences négatives sur les facteurs de durabilité (PAI pour Principal Adverse Impacts), en d’autres termes des conséquences négatives sur l’environnement, le cadre social, les droits de l’homme, ou en matière de lutte contre la corruption.

Il existe 14 indicateurs obligatoires pour mesurer les incidences négatives sur les facteurs de durabilité.

Un intermédiaire financier doit obligatoirement indiquer s’il tient compte des PAI dans son processus d’investissement et, si c’est le cas, mentionner les indicateurs utilisés.

Ces indicateurs permettent par exemple de mesurer le volume des émissions de gaz à effet de serre, l’atteinte à la biodiversité, ou encore la prise en compte de normes sociales.

Il y a trois catégories de produits financiers dits « durables »

Pour résumer, il y a donc trois sortes d’investissements durables :

a/ les produits financiers qui consistent à investir dans une activité classée comme durable au sens de la taxonomie.

b/ les produits financiers dits « article 8 » ou « article 9 » du règlement SFDR

c/ les produits financiers qui tiennent compte des PAI.

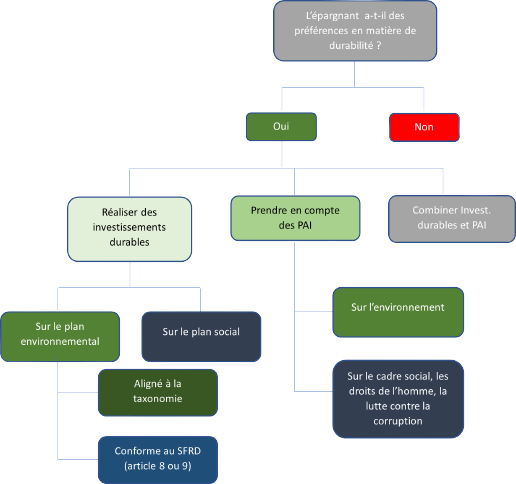

Ainsi, le conseiller en gestion de patrimoine devra interroger son client selon l’arbre de décision ci-dessous afin de connaître ses préférences en matière de durabilité.

En présence d’un client ayant manifesté des préférences en matière de durabilité, le conseiller en gestion de patrimoine sera amené à lui poser un certain nombre de questions, dont les réponses lui permettront d’affiner ses choix.

Voic quelques-unes des questions que nous posons à nos clients :

- Quelles sont vos préférences quant à l’intégration des supports d’investissement alignés avec la Taxonomie ? Dans quelle proportion ?

- Quel niveau d’investissement durable, non aligné à la taxonomie, souhaitez-vous dans votre portefeuille de placement ?

- Souhaitez-vous que des incidences négatives sur les facteurs de durabilité soient prises en compte dans vos investissements ?

- En matière de durabilité, sur quels effets négatifs en particulier souhaitez-vous que l’incidence de vos investissements soit minimisée ? Les émissions de gaz à effet de serre, la biodiversité, la pollution de l’air, la gestion des déchets dangereux, les questions sociales et salariales ?

Mais comment savoir dans quelle mesure un produit financier est vraiment durable ? Existe-t-il des moyens de mesurer la durabilité ? Comment être sûr qu’une entreprise fait ce qu’il faut pour diminuer son empreinte carbone par exemple ?

Force est de constater que la législation européenne n’a pas instauré de critères précis pour évaluer la durabilité d’une activité. Tout au plus existent-ils des critères techniques qui permettent de classer une activité comme étant durable ou non durable du point de vue de la taxonomie.

Mais c’est une chose d’être une entreprise dont l’activité est dite alignée à la taxonomie, c’en est une autre de vérifier et mesurer que celle-ci suit une trajectoire de diminution de son empreinte carbone.

Les labels : un gage de durabilité

L’épargnant-investisseur qui souhaiterait bénéficier d’un niveau d’assurance plus consistant quant à la durabilité environnementale de son investissement pourra se tourner vers des produits financiers bénéficiant d’un label reconnu par l’Etat, le label GREENFIN par exemple. Ce label garantit aux investisseurs que les produits financiers auxquels il est attribué contribuent effectivement au financement de la transition énergétique et écologique. Car pour obtenir le label GREENFIN, il faut avoir mis en place un mécanisme de mesure de la contribution effective de ses investissements à la transition énergétique et écologique.

L’épargnant sensible à la cause sociale (sans pour autant délaisser la cause environnementale) pourra préférer investir dans un fonds article 9 bénéficiant du label Finansol par exemple. Le produit financier aura la particularité d’avoir un impact social positif (promotion de l’accès au logement très social, activités écologiques d’utilité sociale, etc).

Enfin, l’investisseur pourra aussi privilégier des produits financiers qui tiennent compte des PAI.

En conclusion, à l’heure où la législation européenne relative à la finance durable est en pleine construction et, par tant, encore largement imparfaite, l’épargnant qui souhaiterait voir son épargne diriger vers des investissements durables devra faire confiance à son conseiller en gestion de patrimoine, lequel prendra le temps d’identifier les produits financiers les plus vertueux en terme de durabilité.