Le pacte Dutreil ou engagement Dutreil a été créé par la loi du 1er août 2003 pour l’initiative économique ; il s’incarne de nos jours dans les articles 787 B et 787 C du Code général des impôts, selon que l’on a affaire à une véritable société ou à une entreprise individuelle.

S’agissant des sociétés, l’engagement Dutreil vise à exonérer de droits de mutation les parts sociales ou actions d’une société transmise par décès ou entre vifs à un tiers (héritier, légataire ou donataire ou leurs ayants-droits à titre gratuit) à hauteur de 75% de leur valeur.

Quand on sait que les droits de mutation à titre gratuit peuvent s’élever jusqu’à 60%, le recours à un pacte Dutreil présente évidemment un intérêt fiscal non négligeable.

Pour autant, on s’en doute, cette exonération partielle de droits de mutation est conditionnée au respect d’un certain nombre de conditions et d’exigences strictes.

L’engagement collectif ou unilatéral

Au premier chef d’entre elles, figure l’engagement unilatéral ou collectif du ou des futurs cédants (futur défunt(s), légateur(s) ou donateur(s)) de conserver la totalité des titres de la société objet de la cession pendant une durée au moins égale à deux ans. Cet engagement doit courir au jour de la transmission. Ceci étant dit, faute d’un tel engagement au jour du décès, les héritiers disposent d’un délai de 6 mois pour le prendre, seuls ou avec d’autres associés de la société.

Les actions ou parts sociales peuvent être détenues, le cas échéant, par une holding dès lors que c’est cette dernière qui prend l’engagement de conservation. Il est même admis jusqu’à deux niveaux d’interposition à condition que les participations restent inchangées à chaque niveau d’interposition pendant toute la durée des engagements.

En cas d’interposition, l’assiette de l’exonération partielle devra faire l’objet d’une attention particulière.

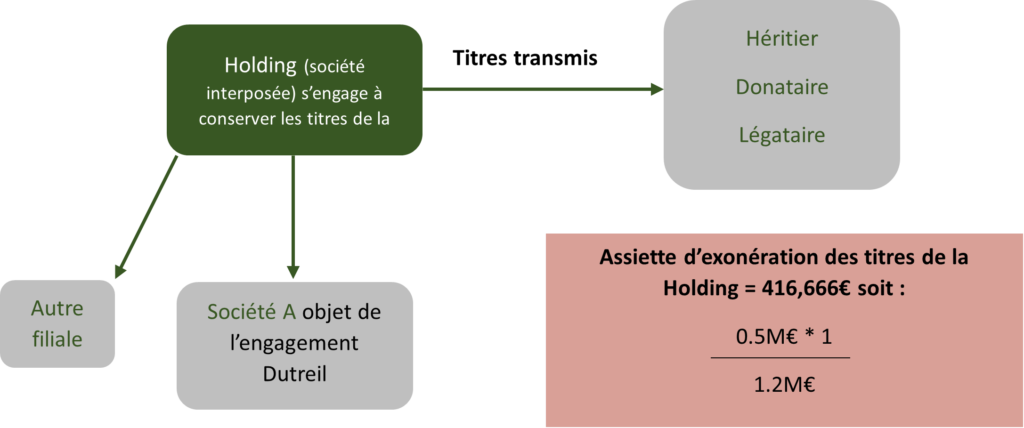

D’abord dans le cas d’un seul niveau d’interposition, et dans l’hypothèse où l’unique actionnaire de la holding envisage de donner des titres de cette dernière pour un montant de 500,000€ et que par ailleurs :

- Les titres de la Société A objet de l’engagement de conservation sont valorisés à 1M€

- L’actif brut de la holding est de 1.2M€

L’assiette d’exonération se cacule comme suit :

Ainsi, logiquement, la valeur des titres de la société interposée est exonérée partiellement à concurrence de ce qu’elle représente dans l’actif brut de cette dernière.

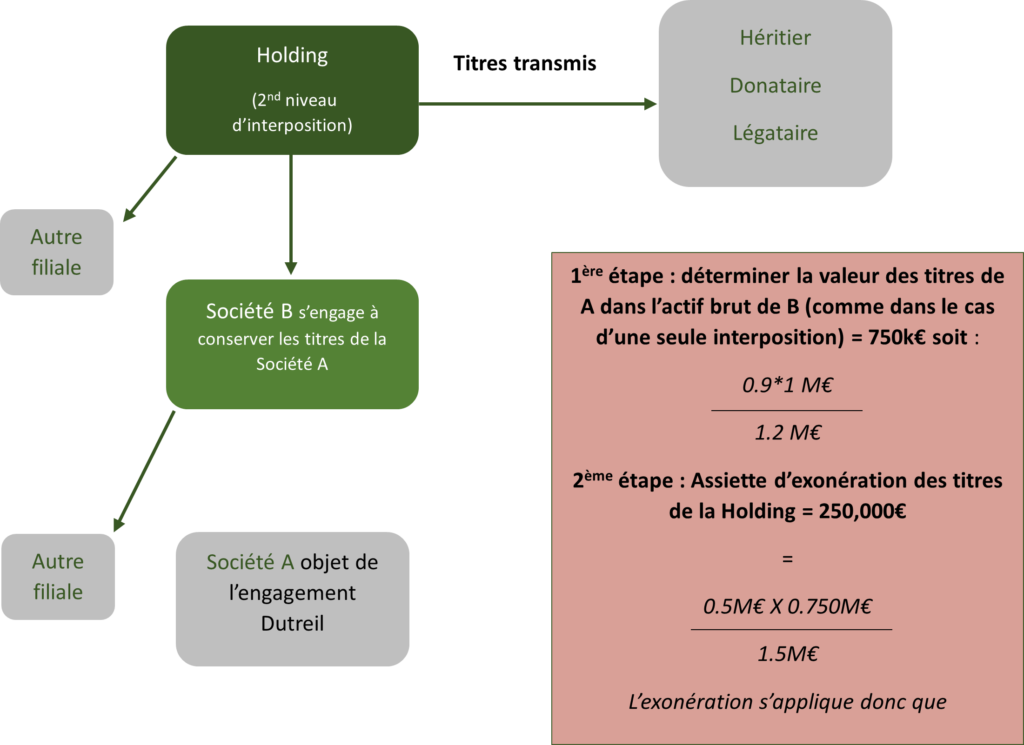

Dans le cas où il y a deux niveaux d’interposition, la logique est bien entendu la même, avec cependant une complexité qui, en quelque sorte, est élevée au carré. Dans l’hypothèse où l’unique actionnaire de la holding envisage de donner des titres de cette dernière pour un montant de 500,000€ et que par ailleurs :

- Les titres de la Société A objet de l’engagement de conservation sont valorisés à 1M€

- L’actif brut de la Société B est de 1.2M€

- La valeur des titres de la société B au bilan de la holding est de 0.9M€

- L’actif brut de la Holding est de 1.5M€

L’assiette d’exonération se calcule alors comme suit :

Le quantum des titres objet de l’engagement

La deuxième exigence qui conditionne le droit à l’exonération partielle des droits de mutation est relative au quantum des titres qui font l’objet de l’engagement. Ainsi, s’ils se rapportent à une société non cotée, ils doivent représenter au moins 17% des droits financiers (ouvrant droit à dividende) et 34% des droits de vote (et 34% des deux si l’engagement a été pris avant 2019).

L’exercice d’une fonction de direction

Une troisième condition se rapporte à l’exercice, par l’un des associés signataires de l’engagement (ou par l’un des héritiers, légataires ou donataires), de fonctions de direction au sein de la société d’exploitation dont les actions ou les parts sociales font l’objet dudit engagement. La fonction de direction doit être exercée sans interruption durant les deux ans de l’engagement collectif ou unilatéral et ensuite durant les trois ans suivant la transmission.

L’engagement individuel de conservation

Ceci nous conduit à une quatrième condition qu’il faut impérativement respecter pour pouvoir prétendre à l’exonération partielle : il s’agit de la conservation des titres par le(s) donataire(s), légataire(s) ou héritier(s) (et leurs ayants-droits) durant au moins 4 ans à compter de l’expiration de l’engagement collectif ou unilatéral de conservation des titres. Cela suppose donc que l’engagement pris par le défunt, le donateur ou le légateur soit arrivé à son terme. Lorsque ce dernier a été prorogé au-delà du délai de 2 ans, il conviendra donc d’y mettre un terme pour permettre à l’engagement de conservation de 4 ans de commencer à courir. Dans certains cas, l’engagement collectif ou unilatéral de 2 ans sera réputé acquis, si bien que l’engagement individuel débutera dès la date de la donation, du leg ou bien dès le jour du décès. En tout état de cause, la fonction de direction devra être exercée par un bénéficiaire de la transmission, ce qui n’empêche nullement de prévoir un partage de direction entre le donateur ou légateur et le cessionnaire.

Il est à noter que les titres d’une société qui font l’objet d’un engagement Dutreil peuvent être apportés à une holding sans que soit remise en cause l’exonération partielle dès lors, bien entendu, que toutes les conditions sont par ailleurs remplies. Ainsi, cette faculté pourra judicieusement être utilisée dans le cadre d’un Family Buy Out.