Ours, taureau ou autruche ?

« Les emmerdes, ça vole toujours en escadrille » : cette fameuse phrase de Chirac résume assez bien le contexte économique et géopolitique actuel. En effet, rares sont les bonnes nouvelles à se mettre sous la dent. Je dis « rares » car figurez-vous qu’il y en a quand même. N’est pas Marc Touati ou Nouriel Roubini qui veut (je place cependant le second plus haut que le premier). Vous les connaissez sans doute. Ils font partie de ces économistes dont le fonds de commerce consiste à décrire un monde en déclin. Je reconnais que mon propos est un peu péjoratif. Et je ne mésestime pas les qualités intellectuelles de ces économistes que le catastrophisme attire comme le miel les ours. En finance, l’ours (bear en anglais) fait d’ailleurs référence à un marché baissier : on parle de bear market. Au contraire, pour désigner un marché haussier, on parle de bull market. D’un côté l’ours, car il attaque avec sa grosse patte en décrivant un mouvement de haut en bas, et de l’autre, le taureau qui balance sa tête cornue du bas vers le haut. Bref, Marc Touati et Nouriel Roubini, pour ne citer qu’eux, ne semblent jamais plus heureux que lorsque l’environnement économique est morose. Il faut reconnaître qu’on vit une période qui n’est pas particulièrement folichonne, traversée presque en continu par des escadrilles de ce que vous savez. Mais faire l’autruche n’est pas non plus une solution. Ours, taureau, autruche, quel animal choisir alors ?

J’ai résolument cherché ce mois-ci à vous donner de quoi voir le verre à moitié plein…C’est en quelque sorte mon cadeau de fin d’année avant l’heure 😉.

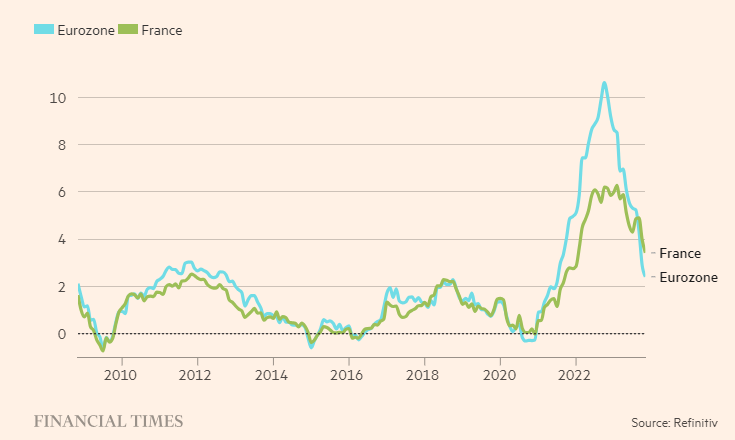

Tout d’abord, ça y est, l’inflation atteint des niveaux bien plus digestes qu’il y a un an ! En zone euro, elle est désormais de 2,4% en glissement annuel (contre 2.9% au mois d’octobre). Rappelons-nous qu’elle était de 10.6% en octobre 2022. C’est le signe que les politiques monétaires restrictives portent leurs fruits. Dans ce contexte, et comme nous le suggérions dans notre papier du mois dernier, la BCE ne devrait pas poursuivre la hausse de ses taux directeurs.

Autre motif de réjouissance : dans l’ensemble, les prix de l’immobilier continuent de baisser. Oui je sais bien que certains ne considèrent pas ça comme une bonne nouvelle, au premier rang desquels figurent les promoteurs, les notaires et les brokers, impactés de plein fouet par un marché moribond.

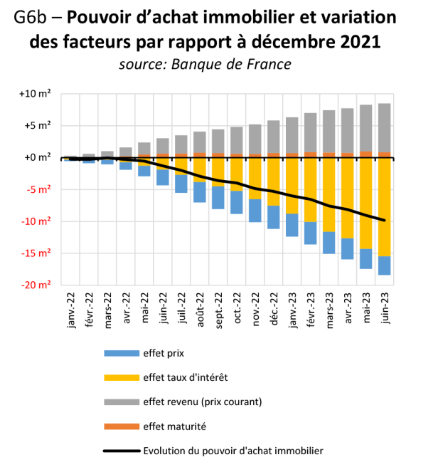

Les candidats à l’achat d’un bien immobilier ne sont pas non plus à la fête tant leur pouvoir d’achat immobilier a baissé depuis début 2022, principalement en raison de la hausse des taux des crédits immobiliers.

Néanmoins, selon la Banque de France, « le recul amorcé des prix immobiliers (-0,8% au 2ème trimestre 2023 par rapport au trimestre précédent) devrait redonner du pouvoir d’achat immobilier aux ménages, à l’instar de la progression de leurs revenus qui a déjà permis de compenser environ la moitié de l’impact de la hausse des taux d’intérêt depuis fin 2021. »

Les prix de l’immobilier avaient atteint des niveaux délirants. Ils représentent même un frein à l’embauche dans certaines régions très attractives (le Pays basque par exemple). La perspective d’une baisse notable du marché immobilier est sans doute un lot de consolation à ne pas négliger si l’on pense aux primo-accédants qui n’ont plus la possibilité d’acheter en raison de prix exagérément élevés.

Allez, continuons sur notre lancée optimiste ! Le marché obligataire offre des perspectives de rendements que l’on n’avait pas vues depuis plus d’une décennie. La hausse des taux conjuguée à l’écartement des spreads de crédit fournit, à notre avis, de bons points d’entrée.

Le graphique ci-dessus montre un rendement à maturité de 4.08% des obligations d’entreprises de l’eurozone notées « investment grade ».

Les rendements des fonds garantis en euro des contrats d’assurance vie devraient logiquement profiter de ce nouveau contexte obligataire, même s’il faut sans doute s’attendre à une plus grande disparité entre assureurs. La qualité de la gestion et la capacité de l’assureur à collecter seront des marqueurs de performance.

S’il est désormais peu probable que la BCE donne un nouveau tour de vis et augmente encore ses taux directeurs, il faut néanmoins s’attendre à ce que ces derniers restent à ce niveau pendant un certain temps (je suis incapable d’être plus précis). Par conséquent, les finances publiques des pays les plus endettés (dont fait partie la France faut-il le rappeler) sont soumises à rude épreuve. Vous allez me dire que ce n’est pas une bonne nouvelle ! Et vous n’avez pas tort ! Sauf qu’on peut toujours voir un bout de lumière dans l’obscurité. Et comme j’ai décidé de filer l’optimisme jusqu’au bout, je vous dirais que le renchérissement du coût de la dette publique force les Etats à entamer des réformes structurelles pour réduire les dépenses publiques et améliorer la productivité.

C’est du reste ce que recommande le FMI dans son dernier rapport sur les perspectives de l’économie mondiale en ces termes[1] : « With lower growth, higher interest rates, and reduced fiscal space, structural reforms become key ». Des réformes structurelles visant à accroître la productivité et faciliter la transition énergétique…

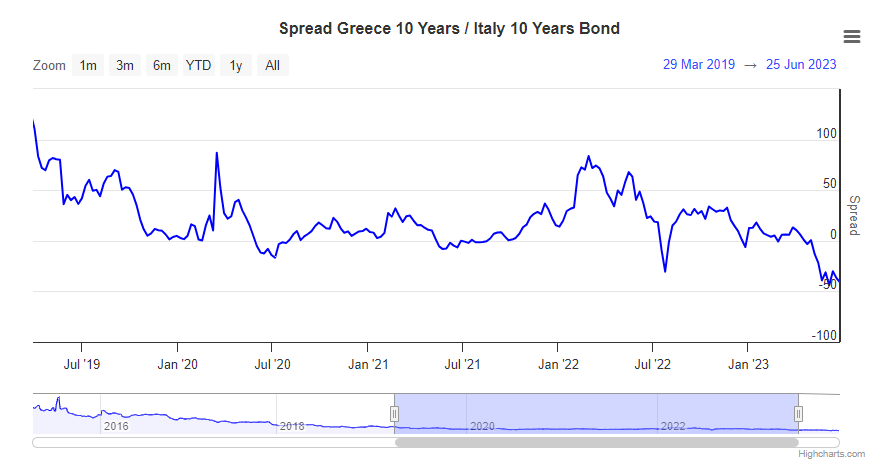

Malheureusement, ce type de réformes de fond s’accommode mal d’un certain électoralisme qui frappe la classe politique. Mais restons positifs ! 13 ans après avoir échappé de peu à la faillite, la Grèce se finance à un taux moins élevé que l’Italie ! Comme quoi la rigueur budgétaire paye plus que le populisme…

Et vous alors, vous êtes plutôt ours, taureau ou autruche ?🐻🐮 (pas vu d’autruche en emoji 😓)

[1] https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023