Clause bénéficiaire à options : un outil juridique au service de la souplesse patrimoniale

Dans le cadre de l’assurance-vie, la rédaction de la clause bénéficiaire est un levier patrimonial majeur. Parmi les dispositifs les plus souples figure la clause bénéficiaire à options, encore méconnue, mais particulièrement pertinente dans certaines situations familiales et patrimoniales. Qu’est-ce qu’une clause bénéficiaire à options ? Une clause bénéficiaire à options permet au souscripteur de […]

Infrastructures : une opportunité structurelle pour les portefeuilles de long terme

Introduction Sans infrastructures, aucune économie ne peut fonctionner. Les routes qui relient les villes, les ports qui assurent le commerce international, les réseaux électriques et numériques qui alimentent nos foyers, ou encore les hôpitaux et écoles qui structurent la vie sociale constituent la colonne vertébrale du développement économique. Depuis l’Antiquité, la prospérité d’une nation se […]

« Gestion Active vs. Gestion Passive »: faut-il faire confiance au marché ou aux gérants ?

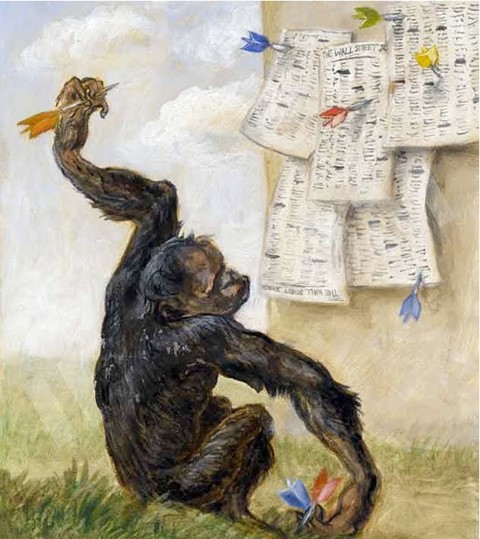

Dans son livre A Random Walk Down Wall Steet publié en 1973, Burton Malkiel, économiste américain et professeur de Finance à Princeton, met en scène un singe lançant des fléchettes sur les pages de cotations boursières du Wall Street Journal formant ainsi un portefeuille d’actions au hasard. Selon Malkiel, les marchés sont suffisamment efficients pour […]

Co-souscrire une assurance vie : pour qui, pourquoi ?

Assurance vie et époux communs en bien Dans le domaine de la gestion de patrimoine, l’assurance vie reste un outil indispensable pour optimiser la transmission de son patrimoine, se constituer une épargne tout en bénéficiant d’un cadre fiscal avantageux. Mais qu’en est-il de la co-souscription d’une assurance vie ? Qui peut y avoir intérêt, et […]

De la pertinence d’investir sur les small caps dans un portefeuille actions à long terme

Un des critères de segmentation des marchés actions est la taille des sociétés émettrices. Celle-ci est généralement représentée par la capitalisation boursière de la société en question – c’est-à-dire la valeur monétaire de toutes les actions de la société. Ainsi, le marché actions peut être divisé en différents compartiments selon la taille des capitalisations boursières : […]

De l’intérêt d’investir sur le marché du crédit « high yield » en Europe.

Le « high yield » autrement dit « haut rendement » en français fait référence à un compartiment particulier du marché obligataire qui offre actuellement des opportunités d’investissement attrayantes pour ceux qui cherchent à diversifier leurs portefeuilles. Les obligations high yield offent des rendements plus élevés que ceux du marché obligataire classique (dit « investment grade »). Après avoir rapidement décrit l’univers […]

La place de l’or dans un patrimoine

Dans un contexte économique souvent marqué par des incertitudes et des fluctuations des marchés financiers, l’or continue de se distinguer comme une valeur refuge. Traditionnellement associé à la stabilité, il joue un rôle clé dans la diversification du patrimoine et la protection contre l’inflation. Voici les principales raisons pour lesquelles il peut être judicieux de […]

Les Fonds secondaires de Private Equity : un produit d’investissement en pleine expansion

Introduction Un fonds de private equity (capital investissement) a vocation à investir au capital d’entreprises non cotées à différents stade de maturité. Autrefois réservé à des investisseurs avertis (institutionnels, family offices, etc), le private equity est désormais accessible aux investisseurs dit « retails », autrement dit aux épargnants particuliers. Les sociétés de gestion de fonds de private […]

Tout savoir sur les Groupements Forestiers d’Investissement (GFI) : un placement très durable…

Pour qui recherche une solution d’investissement à la fois durable et fiscalement avantageuse, les Groupements Forestiers d’Investissement (GFI) représentent une option attrayante. Dans ce guide, nous explorons en détail les principales caractéristiques des GFIs, leurs avantages fiscaux, leur durabilité environnementale, leur rôle dans une allocation d’actifs diversifiée, ainsi que leurs risques et avantages. Principales Caractéristiques […]

Du bon usage des produits structurés dans une allocation d’actifs

Parmi les instruments de placement, les produits structurés occupent une place particulière. Ces produits, souvent complexes, combinent des éléments de plusieurs classes d’actifs, tels que des actions, des obligations et des dérivés, dans le but de répondre à des objectifs spécifiques de rendement, de protection ou de diversification. Dans cet article, nous explorerons comment les […]