Après la pause estivale…

La FED et la BOE ont décidé de faire une pause monétaire en laissant inchangés leurs taux directeurs. La BCE, quant à elle, a augmenté ses trois taux directeurs de 25bps à l’occasion de sa réunion des gouverneurs du 14 septembre dernier. Ainsi, les taux d’intérêt des opérations principales de refinancement, de la facilité de prêt marginal et de la facilité de dépôt s’établissent désormais en zone euro à respectivement 4,50 %, 4,75 % et 4,00 %.

Le rendement des bons du trésor américain à 10 ans atteint un niveau qui n’avait pas été observé depuis septembre 2007, soit environ 4,5%.

De part et d’autre de l’Atlantique le constat est le même : l’inflation reflue mais le marché du travail reste solide et les pressions sous-jacentes sur les prix restent fortes. Par conséquent, les hausses de taux ne sont vraisemblablement pas terminées, même si on n’a jamais été aussi proche du taux terminal ;-). Les banquiers centraux occidentaux semblent s’accorder aussi sur un autre point : les taux élevés sont amenés à durer.

Cette perspective ne profite pas aux marchés actions, bien au contraire. Il faut dire que les investisseurs s’étaient quelque peu bercés d’illusions en s’imaginant un scénario moins pessimiste, allant même jusqu’à anticiper une baisse des taux directeurs courant 2024. L’espoir fait vivre…

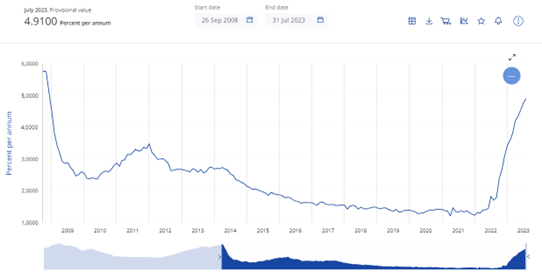

Ainsi, les conditions financières liées à l’octroi de nouveaux crédits aux entreprises ou aux ménages ne sont certainement près de se détendre. S’agissant des entreprises, comme le montre le graphique ci-dessous, la hausse des taux des nouveaux prêts consentis en zone euro est assez vertigineuse. Le taux moyen atteint désormais 4.9%/an pour les entreprises, un taux qu’on n’avait plus vu depuis décembre 2008.

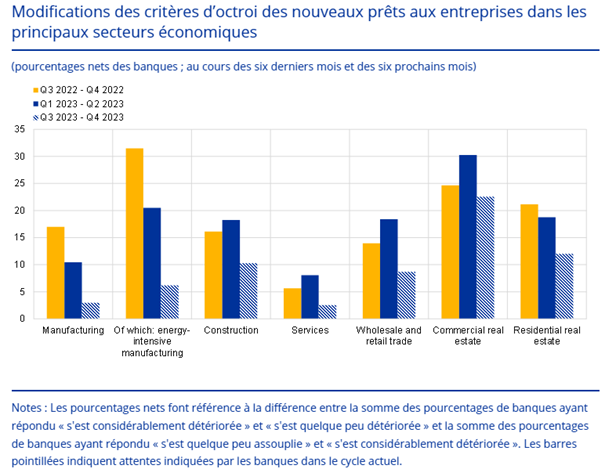

Il va sans dire que, dans ces conditions, les demandes de financement se contractent. Parallèlement, les banques resserrent leurs critères d’octroi de nouveaux prêts, si bien que, d’une manière générale, le volume des financements diminue.

Les secteurs de l’immobilier commercial et résidentiel sont particulièrement touchés par la hausse des taux dans la mesure où ce sont, par essence, des secteurs dont le « business model » repose largement sur l’endettement.

Au cours de l’été, quelques sociétés de gestion de SCPI ont ouvert le bal des réajustements à la baisse des parts de leur(s) véhicule(s) d’investissement. Si le nombre de SCPI dont les parts ont été réévaluées négativement reste modeste (environ 8%), il faut s’attendre à ce que cette tendance se poursuive au cours des prochains mois, sans pour autant atteindre un niveau alarmant. Nous pensons que les plus grosses SCPI, celles qui ont enregistré d’importants niveaux de collecte au cours des derniers mois et qui, corrélativement, ont massivement investi dans des actifs à des prix élevés (du fait notamment d’une forte concurrence entre elles) sont les plus exposées à ce mouvement de « repricing » baissier.

A contrario, les SCPI plus récentes et donc plus opportunistes dans leur stratégie d’acquisition ne devraient pas être (ou peu) concernées par la dépréciation de leurs parts.

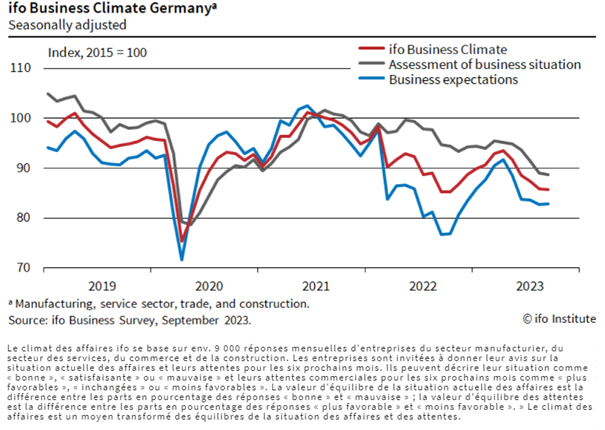

En Allemagne, c’est l’ensemble de l’économie qui souffre. Le climat des affaires se dégrade de mois en mois. Dans le secteur de la construction , l’indice IFO est tombé à son plus bas niveau depuis janvier 2009. Les perspectives pour les mois à venir restent profondément pessimistes.

Notons que le secteur immobilier représente environ un cinquième de la production économique allemande et un emploi sur dix. Il s’agit du plus grand marché immobilier d’Europe.

Sur le plan géopolitique, la Russie a décidé de stopper les exportations de diesel et d’essence à partir du 21 septembre afin de faire baisser les prix sur son marché intérieur. Il faut sans doute voir aussi dans cette mesure radicale une énième riposte aux sanctions imposées par les Etats occidentaux.

Suite à cette annonce, les prix du pétrole brut ont augmenté pour la troisième semaine consécutive. L’interdiction d’exportation de diesel et d’essence russe s’ajoute à la réduction de production de pétrole prise par l’Arabie Saoudite depuis le mois de juillet.

En effet, l’Arabie saoudite, le plus grand producteur de l’Opep, avait décidé de diminuer sa production de pétrole de un million de barils/jour pour soutenir les prix du brut.

Cette décision a été prise lors d’une réunion à Vienne de l’Opep + (qui regroupe les treize membres de l’Opep et leurs dix alliés, dont la Russie). L’Arabie saoudite avait réagi ainsi face aux craintes d’une récession économique mondiale, aux hausses des taux des principales banques centrales et à la faible reprise de l’économie chinoise.

Ainsi, même si l’inflation dans les pays occidentaux semble désormais refluer, le pouvoir d’achat reste un sujet de préoccupation majeur qui n’épargne aucun pays. A cet égard, la limitation de la production pétrolière et les entraves russes à l’exportation des céréales de la mer noire ne sont évidemment pas de nature à rassurer.

Nous continuons d’être globalement prudents à l’égard des actifs les plus risqués. Nous pensons que la proche obligataire dans sa partie « investment grade » mérite d’être renforcée et ce d’autant que le marché primaire recelle de belles opportunités. Nous restons attentifs à l’évolution du secteur immobilier, lequel pourrait néanmoins nous donner l’occasion de conseiller des investissements opportunistes à nos clients.