Le private equity est longtemps resté l’apanage des investisseurs institutionnels et des grandes fortunes. Mais les lignes bougent. Une nouvelle génération de véhicules d’investissement, les fonds evergreen, contribue depuis quelques années à ouvrir les portes du non-coté à une clientèle patrimoniale plus large. Pour les investisseurs privés, ces fonds représentent aujourd’hui bien plus qu’une tendance : ils incarnent une évolution structurelle du marché, et une formidable opportunité d’enrichir les portefeuilles avec une classe d’actifs à la fois performante, résiliente et différenciante.

L’intérêt d’investir dans le Private Equity

Un fonds de private equity (capital investissement) a vocation à investir au capital d’entreprises non cotées à différents stades de maturité. Cette classe d’actifs présente de solides arguments.

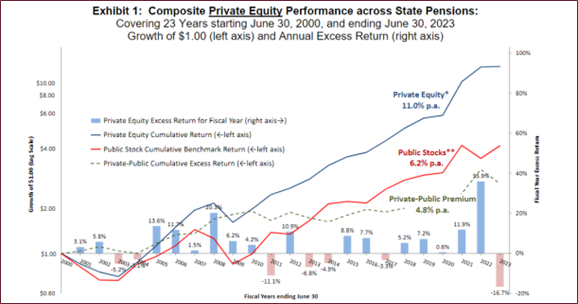

En premier lieu, plusieurs études ont démontré la surperformance des rendements du private equity par rapport aux marchés actions cotés. Historiquement, le private equity affiche des rendements annualisés souvent supérieurs à ceux des marchés côtés. Le graphique ci-dessous illustre ce point pour le marché US entre 2000 et 2023. Sur cette période les investisseurs en private equity ont générés un rendement annuel moyen (net de frais) de 11% – soit 4,8% de plus que le rendement annuel net moyen des marchés côtés (6,2% par an).

Cette surperformance s’accompagne d’une volatilité plus faible, liée à l’absence de cotation en continu, et d’une faible corrélation avec les marchés financiers traditionnels. Pour les investisseurs de long terme, c’est une façon d’amortir les à-coups des cycles économiques tout en participant au financement de l’économie réelle, souvent à travers des entreprises innovantes ou en croissance.

Un accès difficile, historiquement réservé aux investisseurs institutionnels

Le private equity, a longtemps été considéré comme une classe d’actifs réservée à une élite d’investisseurs institutionnels et de grandes fortunes privées. Cette exclusivité s’explique par plusieurs facteurs convergents.

- Des seuils d’investissement élevés : l’un des principaux obstacles pour les investisseurs individuels était le montant requis pour accéder aux fonds de private equity. Les engagements financiers nécessaires étaient souvent de plusieurs centaines de milliers, voire de millions d’euros, ce qui les rendait inaccessibles pour une grande partie des épargnants.

- Un horizon de placement long : le private equity exige un horizon de placement étendu, souvent de 7 à 10 ans, en raison du temps nécessaire pour que les investissements dans des entreprises non cotées arrivent à maturité et commencent à générer des plus-values. Cette contrainte temporelle était difficile à accepter pour les investisseurs individuels, qui privilégient souvent des options plus liquides et des retours sur investissement à court terme.

- La complexité des structures et des stratégies : les fonds de private equity reposent sur des structures financières complexes et des stratégies d’investissement spécialisées. Cela inclut l’analyse approfondie des entreprises ciblées, la négociation des termes de l’acquisition, et le suivi rigoureux des performances. Ces aspects techniques nécessitent une expertise pointue, généralement disponible auprès des gestionnaires professionnels travaillant pour les investisseurs institutionnels.

- Des frais élevés : le modèle économique des fonds de private equity repose sur des frais de gestion et des commissions de performance significatifs. Ces frais sont généralement proportionnels aux montants investis, ce qui les rend plus supportables pour les investisseurs institutionnels disposant de portefeuilles volumineux. Pour les particuliers, ces coûts représentaient un frein supplémentaire.

En résumé, le private equity était historiquement réservé aux gros investisseurs en raison de ses exigences élevées en termes de capital, de patience, d’expertise et de réseau.

L’émergence des fonds evergreen

L’émergence des fonds evergreen apporte une réponse concrète aux contraintes d’accès qui freinaient jusqu’ici nombre d’investisseurs privés. À la différence des fonds fermés classiques, ces véhicules ne sont pas contraints par une durée de vie limitée. Ils offrent une exposition continue au private equity, avec des fenêtres de liquidité régulières, généralement trimestrielles.

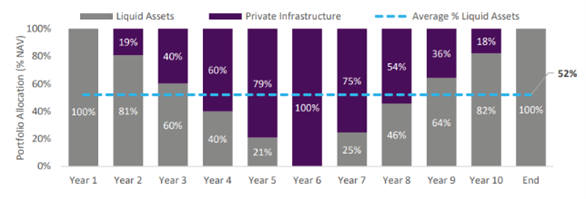

Cette structure ouverte permet d’investir de façon immédiate, sans passer par des appels de fonds progressifs. Ainsi, contrairement aux fonds fermés traditionnels, les fonds evergreen ne présentent pas ce que l’on appelle la fameuse « courbe en J ». Dans un fonds fermé classique, les premières années sont souvent marquées par des performances négatives. C’est l’effet mécanique d’un capital engagé mais non encore investi, de frais initiaux importants, et d’une absence de sorties significatives. Le capital est appelé progressivement au fil du temps, ce qui signifie qu’une part substantielle de l’engagement reste « en attente », parfois pendant plusieurs années. Cette phase de latence a pour conséquence qu’en moyenne sur la vie du fonds seulement une partie du fonds est effectivement investie sur la stratégie cible (l’autre partie étant en attente d’investissement ou redistribuée à l’investisseur). Le graphe ci-dessous illustre le % de capital non-investi au fil du temps dans un fonds de private equity fermé.

Dans un fonds evergreen, cette mécanique est fondamentalement différente. Le capital souscrit est immédiatement mis au travail, en étant investi dans un portefeuille existant, déjà diversifié et partiellement valorisé. Il n’y a donc ni appel de fonds progressif, ni phase de déploiement prolongée.

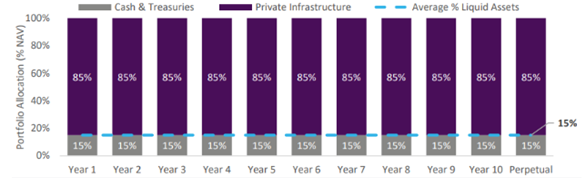

Cette mise au travail immédiate du capital permet de générer de la performance dès l’entrée, ce qui neutralise en grande partie l’effet de courbe en J. Le graphique ci-dessous illustre la proportion de capital investi au fil de la vie d’un fonds evergreen :

En résumé, les fonds evergreen optimisent la « durée utile » du capital investi, ce qui améliore la fluidité et la lisibilité de la performance.

Autre avantage : la diversification. Les fonds evergreen permettent de mutualiser le risque sur plusieurs générations de fonds, sur différentes zones géographiques et à travers une pluralité de stratégies et de gestionnaires. Cette approche multi-millésime et multi-manager constitue un socle robuste pour les investisseurs qui recherchent une exposition lissée et diversifiée au capital-investissement.

À cela s’ajoute une accessibilité accrue : alors que les fonds fermés exigent souvent plusieurs centaines de milliers d’euros d’engagement, les evergreen sont souvent accessibles dès quelques dizaines de milliers d’euros.

Intégrer le private equity dans un portefeuille de placement grâce aux fonds evergreen

Les fonds evergreen constituent des outils de choix permettant aux investisseurs privés de faire rentrer le private equity au cœur de leur stratégie d’investissement. Pour les intégrer efficacement dans une stratégie patrimoniale, il est essentiel d’adopter une démarche sélective. Chaque fonds présente ses spécificités : positionnement stratégique, biais sectoriels, politique de valorisation, modalités de rachat, structure de frais, qualité de l’équipe de gestion…

Autant de critères qui doivent être analysés avec rigueur. Il est également pertinent de panacher les types d’approche, en combinant par exemple des fonds orientés secondaires, primaires ou co-investissements, en fonction du profil et des objectifs de l’investisseur. Comme toujours, la sélection du manager est primordiale – il faudra privilégier les acteurs avec le plus de track-record afin d’éviter les mauvaises surprises.

Concrètement, Facteur 7 recommande une approche centrée sur la construction d’un cœur de portefeuille centré sur des fonds généralistes privilégiant le segment du LBO en ciblant 3 à 4 fonds diversifiés (par géographie, millésimes et style de gestion). Cette base pourra être complétée par une série d’investissement satellites visant à s’exposer à des thématiques particulières (sectorielles ou autres).

En résumé

Les fonds evergreen s’imposent aujourd’hui comme une réponse innovante aux limites historiques du private equity. En combinant accessibilité, flexibilité et efficacité d’allocation, ils offrent aux investisseurs privés une porte d’entrée privilégiée vers un univers d’investissement longtemps resté hors de portée. En s’affranchissant des contraintes classiques des fonds fermés – appels de capitaux échelonnés, durée fixe, courbe en J – ces véhicules offrent une exposition continue, lisible et diversifiée à une classe d’actifs performante.

Pour les investisseurs patrimoniaux, ils constituent un outil de diversification puissant, capable d’enrichir une stratégie d’allocation de long terme. À condition, bien entendu, de s’appuyer sur une sélection rigoureuse des fonds et des gestionnaires, en tenant compte des objectifs et du profil de chaque épargnant.