La SCPI est une société civile de placement immobilier dont les parts sociales peuvent être acquises au moyen d’un prêt bancaire.

Qu’est-ce qu’une SCPI ?

Comme souvent, il faut ouvrir le code monétaire et financier (COMOFI) pour savoir ce qui se cache derrière un acronyme financier. C’est dans la sous-section « fonds ouverts à des investisseurs non professionnels » du code que tout se passe…

Selon l’article L.214-33 du COMOFI, les SCPI sont des sociétés civiles de placement immobilier dont l’objet consiste en l’acquisition (et la gestion) directe ou indirecte, y compris en l’état futur d’achèvement, d’un patrimoine immobilier locatif.

Cette société, avant tout régie par le code civil (article 1845 et suivants), va donc acquérir des actifs immobiliers en vue de les louer à des tiers.

Pour acquérir des immeubles, la SCPI fera appel public à l’épargne.

On compte deux grandes familles de SCPI :

1/ Les SCPI « classiques » (environ 92 % de la capitalisation totale) qui sont investies en locaux immobiliers du « secteur tertiaire » : bureaux, commerces (magasins et boutiques), locaux d’activité, entrepôts. Si certaines SCPI sont dites « diversifiées » dans la composition de leur patrimoine, d’autres sont spécialisées dans le secteur commercial (SCPI « murs de magasins ») ou sur une zone géographique (SCPI « régionales »).

2/ Les SCPI « fiscales » qui ne doivent détenir que des logements, acquis neufs ou restructurés.

La France comptait 215 SCPI[1] au 31 décembre 2022 pour une capitalisation totale de 89.61Mds€.

[1] Source : Association française des sociétés de placement immobilier

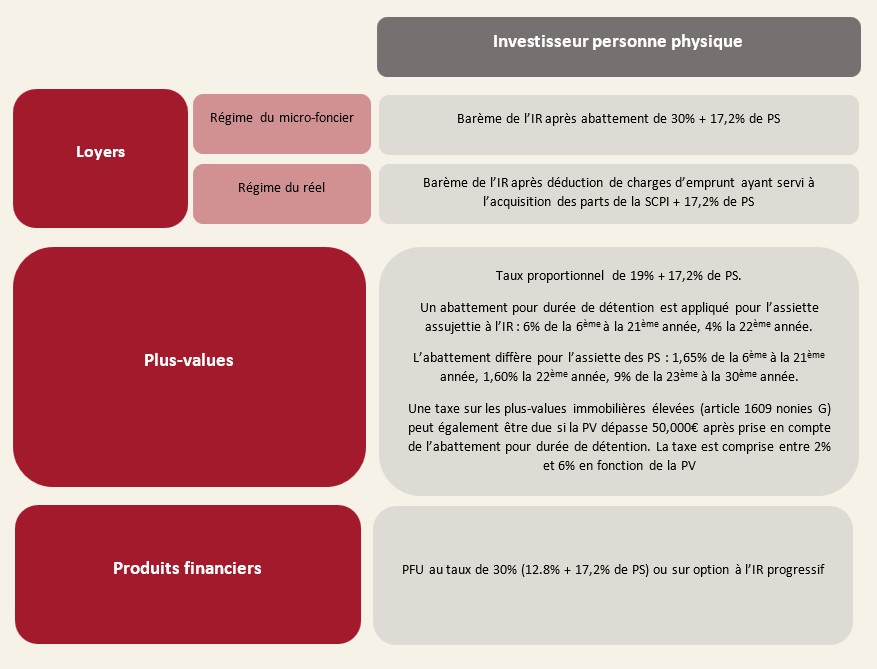

Quelle fiscalité sur les revenus perçus de la SCPI ?

Une SCPI est fiscalement transparente, ce qui veut dire que ce sont ses associés, personnes physiques ou personnes morales, qui paient l’impôt (et non la SCPI).

Pour bien comprendre la fiscalité attachée aux revenus qu’un investisseur perçoit d’une SCPI, il convient de distinguer les différents produits qui sont encaissés par la SCPI elle-même. Ils sont de trois ordres : (i) les produits issus de la location des immeubles détenus, (ii) les plus-values réalisées à l’occasion de la cession d’immeubles et enfin (iii) les produits financiers encaissés provenant du placement de la trésorerie de la SCPI.

La taxation de ces revenus au niveau de l’investisseur dépend ainsi de la nature du revenu (loyers, produits financiers, plus-values), de la qualité de l’associé (personne morale ou physique) et du lieu de résidence de l’associé (France, Union Européenne, Espace Economique Européen, hors UE).

Pour simplifier, nous ne traiterons de la fiscalité qu’au niveau des personnes physiques résidants en France et s’agissant de revenus de SCPI détenant des immeubles en France.

Il est à noter que le régime du micro-foncier n’est ouvert qu’aux investisseurs qui sont déjà propriétaires d’au moins un bien loué détenu directement. Par conséquent, le contribuable qui ne possède que des parts de SCPI ne pourra prétendre au régime du mico-foncier. Par ailleurs, ce régime simplifié n’est pas ouvert aux contribuables qui détiennent des parts de SCPI dites fiscales de type Malraux, Girardin, LMP, monument historiques, etc.

Emprunter pour acquérir des parts de SCPI : oui mais avec prudence

Il est tout à fait possible de se faire consentir par son banquier un prêt en vue d’acquérir des parts de SCPI.

Le prêt prendra généralement la forme d’un prêt immobilier amortissable classique (voire in fine) ou bien d’un prêt affecté (au coût plus élevé).

Fiscalement, le recours au crédit permet de réduire la pression fiscale inhérente à la perception de revenus fonciers. Cela suppose bien entendu d’opter pour le régime réel d’imposition qui, lui seul, permet la déductibilité des intérêts de l’emprunt du revenu imposable.

Ainsi, toute chose étant égale par ailleurs, le recours au crédit pour acquérir des parts de SCPI augmentera mécaniquement le rendement net de l’investissement (si tant est que le coût du crédit reste inférieur au rendement net des parts de SCPI).

Par ailleurs, en ayant recours à l’emprunt, l’investisseur pourra investir l’épargne disponible que le crédit lui permet de conserver sur des supports d’investissement différents qui pourraient offrir des rendements comparativement plus importants. Il y a donc là aussi un intérêt financier.

En revanche, avant d’emprunter pour acquérir des parts de SCPI, l’investisseur devra tenir compte de la fiscalité sur les revenus perçus de cette dernière afin d’apprécier au plus juste sa capacité contributive (effort d’épargne).

Il devra également prendre en considération le fait que ni le capital, ni le rendement d’une SCPI ne sont garantis. Par conséquent, dans un scénario critique, l’investisseur emprunteur pourrait se retrouver à devoir rembourser un prêt sans avoir de revenus en provenance de la SCPI et sans nécessairement pouvoir revendre ses parts (crise de liquidité).

C’est pourquoi, avant d’investir dans une SCPI, il est impératif de vérifier que ce type de placement correspond à ses besoins et à ses moyens financiers. Il ne faut pas oublier que la SCPI est un placement de long terme (10 à 20 ans).