Introduction

Sans infrastructures, aucune économie ne peut fonctionner. Les routes qui relient les villes, les ports qui assurent le commerce international, les réseaux électriques et numériques qui alimentent nos foyers, ou encore les hôpitaux et écoles qui structurent la vie sociale constituent la colonne vertébrale du développement économique. Depuis l’Antiquité, la prospérité d’une nation se mesure à la robustesse de ses infrastructures : les aqueducs romains, les chemins de fer britanniques du XIXe siècle ou, plus récemment, les autoroutes américaines d’après-guerre en sont des exemples emblématiques. Si leur rôle reste inchangé – garantir la croissance et la compétitivité –, leur financement et leur exploitation ont en revanche profondément évolué.

Aujourd’hui, les défis sont immenses et les besoins d’investissement colossaux. Dans les pays émergents, la priorité est de construire des infrastructures de base afin d’accompagner une urbanisation rapide et d’attirer les capitaux étrangers. Dans les économies développées, le défi est celui du vieillissement accéléré des actifs existants : ponts fragilisés, réseaux électriques saturés, centrales vieillissantes ou encore hôpitaux nécessitant une modernisation. Cette pression est amplifiée par trois tendances majeures qui structurent le XXIe siècle : la transition énergétique et climatique, qui exige une transformation profonde des réseaux de production et de distribution ; la digitalisation, qui fait exploser les besoins en fibre optique, en centres de données et en réseaux 5G ; enfin la déglobalisation et les relocalisations industrielles, qui nécessitent de nouvelles infrastructures logistiques et énergétiques.

Face à ces besoins évalués à plusieurs trillions de dollars d’ici 2040, les États n’ont plus la capacité de financer seuls cette transformation. Le déficit annuel est estimé à plusieurs centaines de milliards, voire à plus d’un trillion de dollars selon les institutions internationales. C’est dans ce contexte qu’a émergé, au cours des dernières décennies, une nouvelle classe d’actifs : l’infrastructure. Longtemps domaine réservé des pouvoirs publics, elle attire désormais les capitaux privés – fonds de pension, assureurs, fonds souverains mais aussi épargnants particuliers – séduits par ses caractéristiques uniques : actifs tangibles, flux de revenus stables et protection contre l’inflation.

Caractéristiques fondamentales de la classe d’actifs

Ce qui distingue les infrastructures des autres actifs n’est pas seulement son rôle économique, mais aussi ses caractéristiques d’investissement uniques. Elle s’appuie d’abord sur des actifs physiques et tangibles – routes, ports, réseaux électriques, date centers, fermes photovoltaïques– qui sont indispensables au quotidien. Cette dimension essentielle garantit une demande relativement inélastique, qui persiste même en période de récession.

Son horizon d’investissement est structurellement long : les concessions s’étalent souvent sur plusieurs décennies, parfois jusqu’à 99 ans, ce qui offre une visibilité exceptionnelle sur les flux de revenus. Cette durée s’accompagne de barrières à l’entrée très élevées, car la construction et l’exploitation de grandes infrastructures nécessitent des capitaux massifs, un savoir-faire technique spécialisé et une organisation opérationnelle robuste.

Beaucoup de sous-secteurs constituent par ailleurs des monopoles naturels. Il serait inefficace, voire impossible, de construire plusieurs réseaux électriques ou ferroviaires parallèles sur un même territoire. Cette situation confère aux opérateurs une position dominante, encadrée par la régulation publique mais génératrice de revenus stables et prévisibles.

Enfin, les cash-flows des infrastructures se distinguent par leur stabilité et leur capacité à protéger contre l’inflation. Péages autoroutiers, tarifs de distribution d’eau ou d’électricité, loyers de fibre optique sont fréquemment indexés sur les prix. Cette indexation constitue un rempart naturel contre l’érosion monétaire et contribue à la résilience de l’actif.

Une classe d’actifs performante et résiliente

Ces caractéristiques se traduisent par des performances financières attractives sur le long terme. Plusieurs études montrent que les infrastructures, cotées comme non cotées, ont généré sur longue période des rendements comparables, voire supérieurs, à ceux des actions mondiales, mais avec une volatilité moindre.

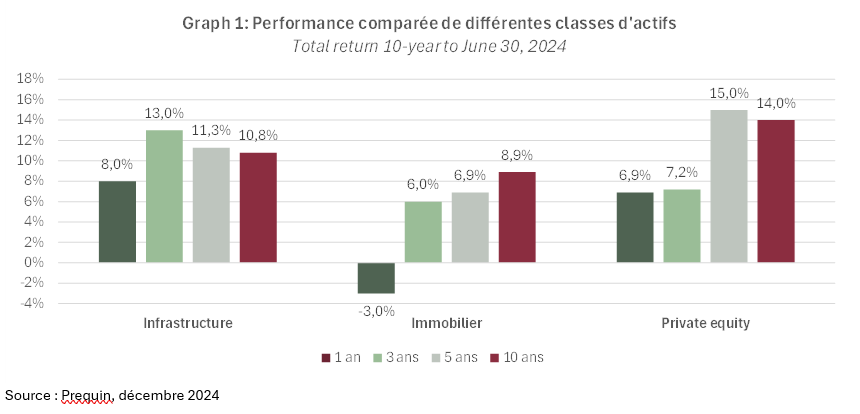

Cohen & Steers (2022) relèvent ainsi qu’entre 2004 et 2021, les infrastructures cotées ont délivré un rendement annualisé de 9,3 %, quasiment équivalent à celui des infrastructures privées, qui atteignaient 9,4 %. Hamilton Lane (2024) souligne pour sa part que l’infrastructure privée affiche sur 10 ans un ratio de Sharpe de 1,58, soit deux fois supérieur à celui de la plupart des classes d’actifs traditionnelles. Enfin, comme illustré par le graphique 1 ci-dessous, les infrastructures affichent des rendements historiques moins volatiles que ceux du private equity et de l’immobilier et supérieurs à ceux de l’immobilier.

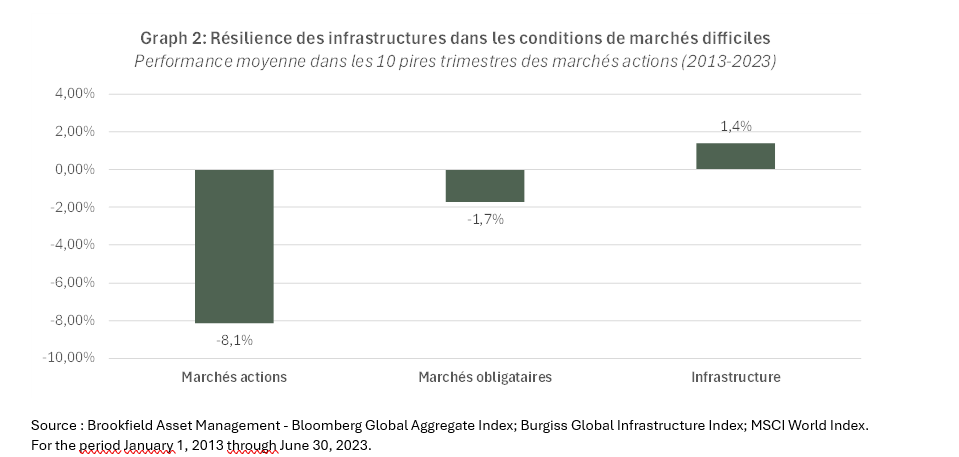

Le graphique 2 ci-dessous illustre la performance moyenne de différentes classes d’actifs (dont les infrastructures) dans les 10 pires trimestres de performance négative des marchés actions sur la période 2013-2023.

Cette résilience s’est illustrée lors des grandes crises. En 2008, les infrastructures ont continué à générer des flux réguliers malgré la tourmente financière. En 2020, certains sous-secteurs comme les aéroports ont souffert, mais d’autres – télécommunications, réseaux électriques, data centers – ont montré une robustesse remarquable.

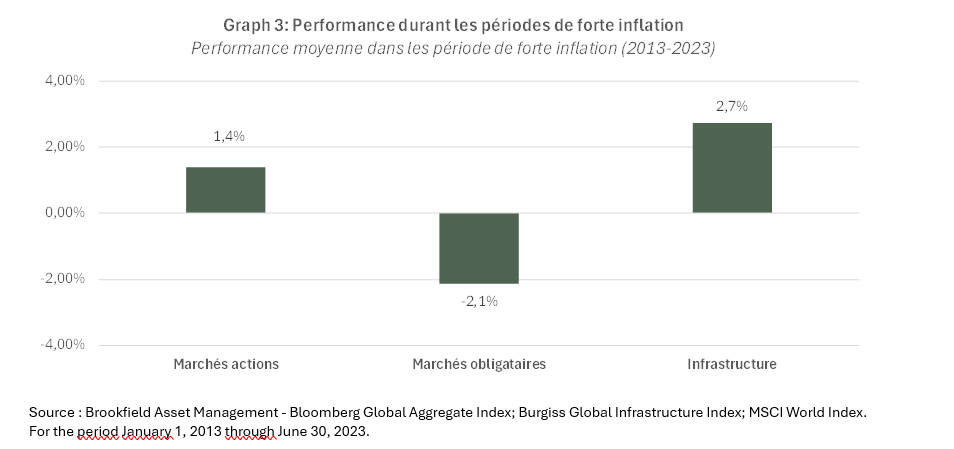

Pour les raisons intrinsèques évoquées plus haut (modèle de revenu souvent indexé sur l’inflation), les infrastructures ont par le passé démontré leur capacité à surperformer les autres classes d’actifs dans les périodes de forte inflation. Le graphique 3 ci-dessous illustre ceci en analysant la performance de différentes classes d’actifs dans les périodes de forte inflation entre 2013 et 2023.

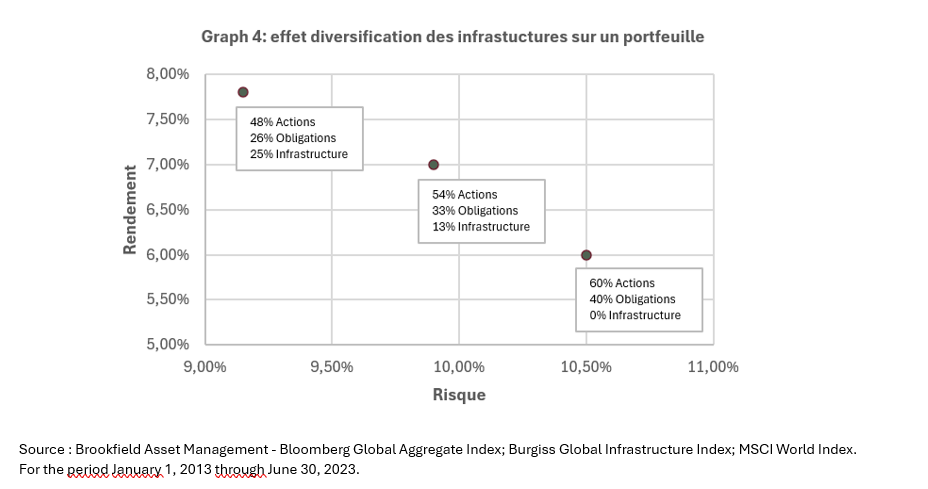

Enfin, comme illustré par le graphique 4 ci-dessous, un investissement dans les infrastructures à tendance à améliorer le couple risque rendement d’un portefeuille classique composé d’actions et d’obligations. La faible corrélation des infrastructures avec ces deux dernières classes d’actifs apporte ainsi un effet diversification intéressant pour les investisseurs.

Grandes tendances actuelles

Aujourd’hui, les infrastructures sont au cœur de dynamiques structurelles qui renforcent encore l’attrait de cette classe d’actifs.

Aux États-Unis, l’Inflation Reduction Act adopté en 2022 représente l’un des programmes d’incitations fiscales les plus ambitieux de l’histoire : ses coûts budgétaires révisés oscillent entre 800 et 1 200 milliards de dollars sur dix ans, dopant massivement les investissements dans les énergies renouvelables, les batteries et l’hydrogène.

En Europe, le Net-Zero Industry Act fixe pour 2030 un objectif de 40 % de capacité manufacturière européenne dans les technologies net-zéro, et la Commission européenne estime à près de 477 milliards d’euros par an les investissements verts additionnels nécessaires jusqu’à la fin de la décennie. Dans le secteur électrique, Bruegel chiffre à 65 à 100 milliards d’euros par an les besoins dans les réseaux de transport et de distribution d’ici 2030, tandis que les opérateurs européens anticipent un déficit cumulé de 250 milliards sur les cinq prochaines années.

Ces tendances rejoignent le constat global : la décarbonation, la digitalisation et la déglobalisation imposent un véritable super-cycle d’investissement dans les infrastructures, qu’il s’agisse d’énergie renouvelable, de réseaux intelligents, de data centers ou de logistique.

Modalités d’exposition pour l’investisseur

La question n’est plus tant de savoir s’il faut investir dans les infrastructures que de déterminer comment y accéder. Les marchés cotés offrent une porte d’entrée simple via des actions d’opérateurs ou des ETF spécialisés. Ils présentent l’avantage de la liquidité quotidienne, mais restent exposés à la volatilité des marchés actions.

Les fonds non cotés constituent une autre voie, plus illiquide mais potentiellement plus rémunératrice. Les fonds fermés, à horizon de 8 à 12 ans, permettent une stratégie sélective par gérant, tandis que les fonds evergreen offrent une exposition continue avec des fenêtres de liquidité encadrées.

La dette d’infrastructure constitue également une alternative, avec des coupons contractuels et une volatilité moindre que l’equity.

Enfin, pour les particuliers, les unités de compte en assurance-vie ou PER, les fonds thématiques spécialisés, ou encore certains ETF permettent désormais un accès plus démocratisé à cette classe d’actifs.

Conclusion

L’infrastructure est ainsi passée en quelques décennies du statut de service public financé par l’État à celui de classe d’actifs incontournable dans les portefeuilles diversifiés. Elle combine trois qualités rares : une utilité macroéconomique indiscutable, des caractéristiques d’investissement singulières – actifs tangibles, flux stables, horizon long, protection contre l’inflation – et une performance historique robuste, y compris dans les périodes de crise.

À l’heure où le monde doit investir massivement pour financer sa transition énergétique, accélérer sa digitalisation et réorganiser ses chaînes de valeur, le secteur des infrastructures apparaît non seulement comme un relais de croissance durable, mais aussi comme un pilier de stabilité et de diversification pour les investisseurs de long terme.