Le « high yield » autrement dit « haut rendement » en français fait référence à un compartiment particulier du marché obligataire qui offre actuellement des opportunités d’investissement attrayantes pour ceux qui cherchent à diversifier leurs portefeuilles. Les obligations high yield offent des rendements plus élevés que ceux du marché obligataire classique (dit « investment grade »).

Après avoir rapidement décrit l’univers du marché obligataire high yield en Europe nous nous attacherons à évaluer la pertinence d’investir sur ce segment dans les conditions actuelles de marché.

Qu’est-ce qu’une obligation High Yield ?

Une obligation High Yield (HY), ou obligation à haut rendement, est un titre de créance dont le risque de non-remboursement (risque de défaut) est jugé plus élevé que celui d’une obligation dite « investment grade ». Ce sont les agences de notation (Standard & Poor’s, Fitch ou Moody’s principalement) qui attribuent des notes aux obligations émises par les entreprises, les Etats ou les collectivités locales. Ces notes permettent de définir la probabilité de défaut des obligations émises. Les obligations en dessous du seuil de « BBB- » (S&P et Fitch) ou « Baa3 » (Moody’s) sont considérées comme des obligations « high yield ». En contrepartie du risque de crédit plus élevé associé à ces obligations, les investisseurs reçoivent une rémunération plus attractive, d’où le terme « haut rendement ».

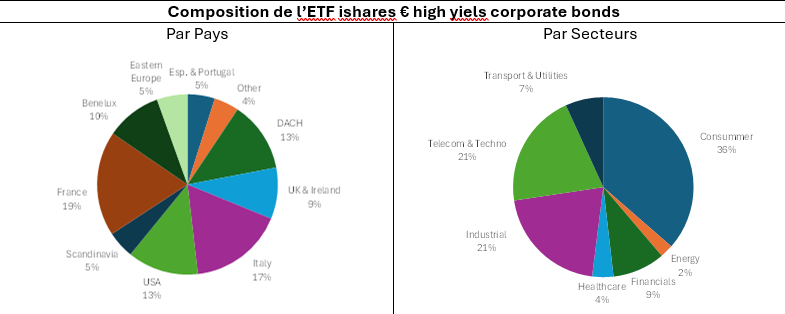

Composition du marché européen du crédit High Yield

Le marché européen des obligations High Yield (avec son stock de 350 Mds d’euros d’émissions) a considérablement évolué au cours des dernières décennies, devenant une composante majeure du financement des entreprises. Ce marché se distingue par une diversité d’émetteurs, de secteurs d’activité et de géographie.

Les émetteurs d’obligations High Yield en Europe sont principalement des entreprises de taille intermédiaire, souvent des sociétés non financières. Ces entreprises proviennent de secteurs variés comme l’industrie, la consommation, l’énergie, et les télécommunications. On y trouve également des sociétés plus matures mais avec des profils de crédit plus risqués.

Les entreprises émettrices sont réparties dans l’ensemble de l’Europe (et quelques émetteurs basés aux US), avec une prédominance de certains pays comme la France, le Royaume-Uni, l’Allemagne et l’Italie. Le marché du High Yield est également en croissance dans les pays d’Europe de l’Est, même s’il reste encore relativement moins développé.

Des incertitudes sur la pertinence d’investir maintenant sur le segment high yield

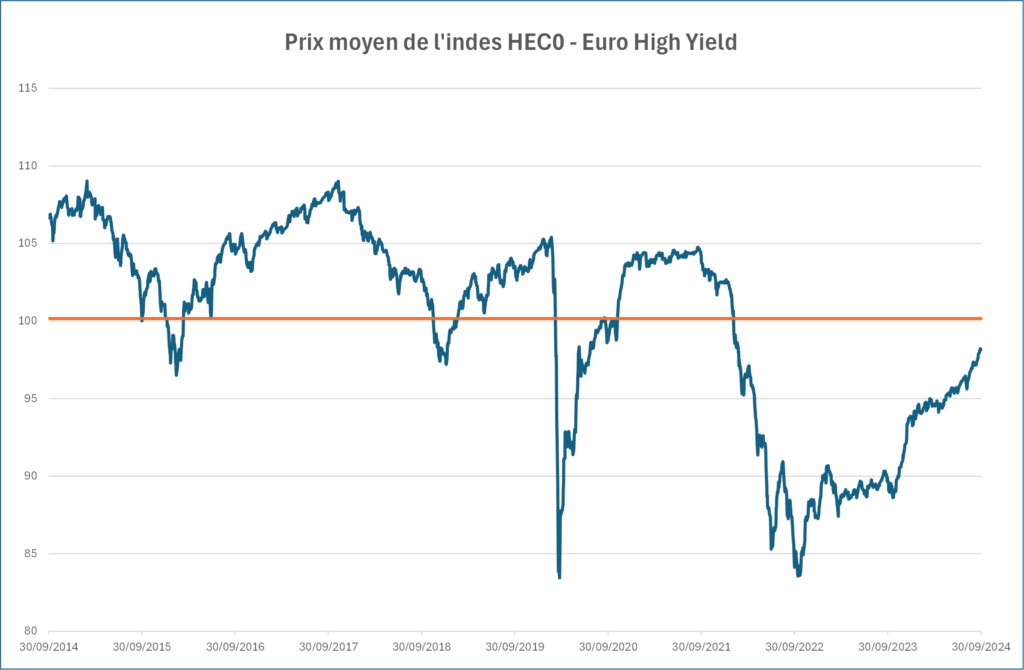

Comme pour toute obligation, le prix des obligations high yield fluctue avec le niveau des taux d’intérêt : une montée des taux d’intérêts a un impact négatif sur le prix des obligations et, corrélativement, une baisse des taux d’intérêt entraîne la hausse du prix des obligations.

Ces deux dernières années le mouvement brutal de hausse des taux engagés par les banques centrales afin de lutter contre l’inflation a entrainé une baisse importante du prix des obligations high yield qui ont touché un prix moyen d’environ 83% de leur valeur nominale.

Ce point bas d’octobre 2022 a été suivi par une lente remontée des prix qui s’est accéléré ces derniers mois sur fond d’anticipation par les investisseurs d’une baisse des taux directeurs. A fin septembre 2024, le prix moyen des obligations high yield était de 98% de sa valeur nominale, un niveau se situant juste en dessous de leur moyenne historique.

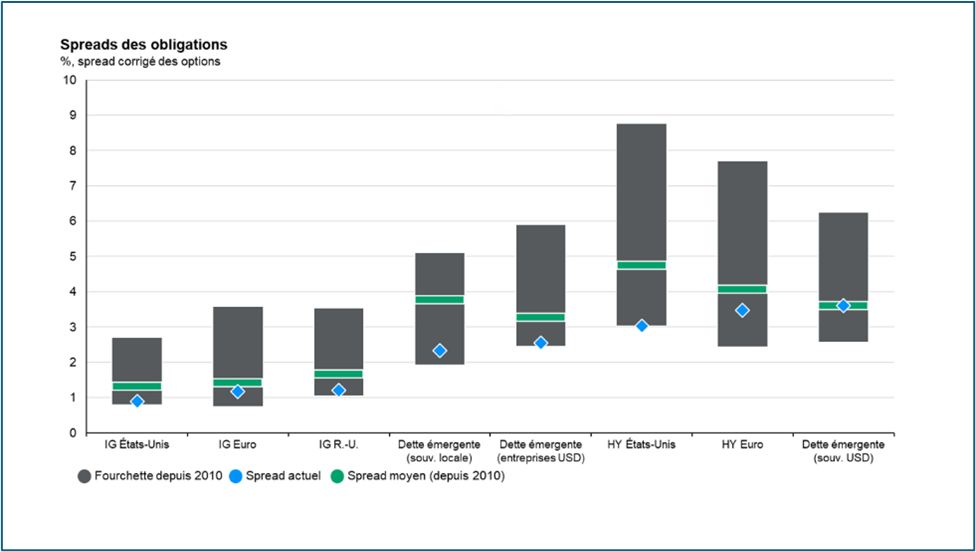

En parallèle, les primes de risque (« spreads ») se situent au bas de leur fourchette historique, sur quasiment tous les marchés obligataires.

Enfin, d’ici 2028 une grande partie des obligations high yield en euro arrive à maturité. Cet afflux de maturité inquiète une partie des investisseurs qui se demandent si ce « mur de la dette » pourra être absorbé par le marché.

En somme, un certain nombre de facteurs semblent peser négativement sur le marché obligataire européen à haut rendement. Cependant, plusieurs raisons nous font dire que ces inquiétudes sont exagérées, Selon nous, les investisseurs peuvent toujours trouver des rendements potentiels attractifs sur ce segment du marché obligataire.

Un couple rendement/risque historiquement bien orienté

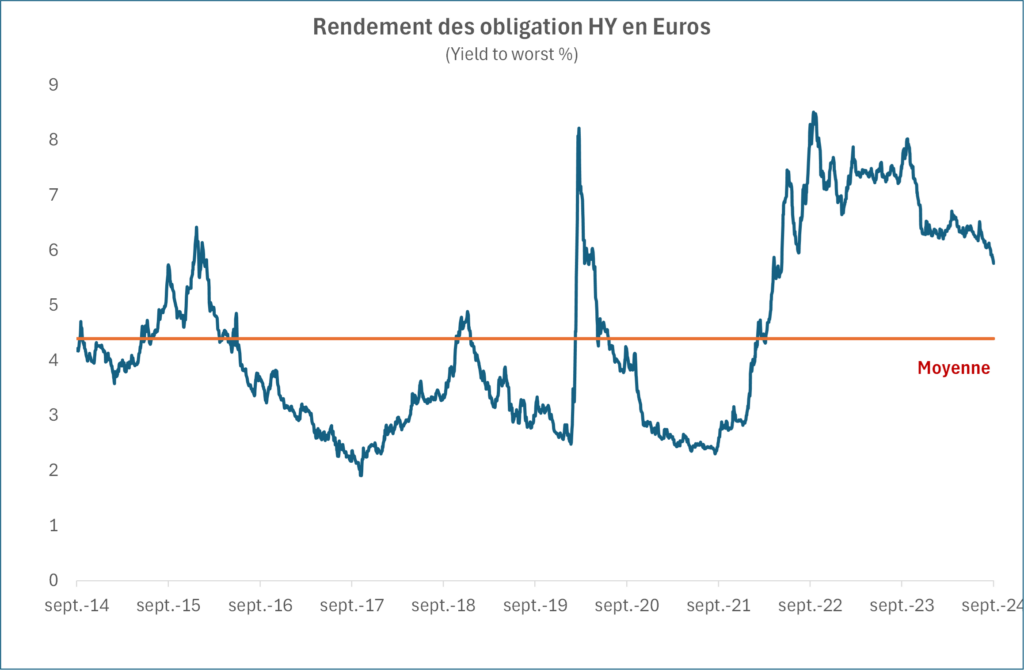

Le couple rendement/risque des obligations HY européennes offre un profil attractif. Les rendements moyens actuels qui avoisinent les 6 % restent élevés par rapport à la moyenne historique des dix dernières années. Et ceci est d’autant plus vrai dans un environnement de baisse des taux d’intérêt (le marché anticipe plusieurs baisses de taux de la BCE dans les mois à venir).

A ce niveau de rendement, les détenteurs d’obligations à haut rendement en euros nous semblent bien rémunérés pour les risques encourus. En particulier, si l’on considère que la composition du marché high yield en euro a beaucoup évolué ces dernières années et se distingue par une amélioration nette de la qualité des obligations.

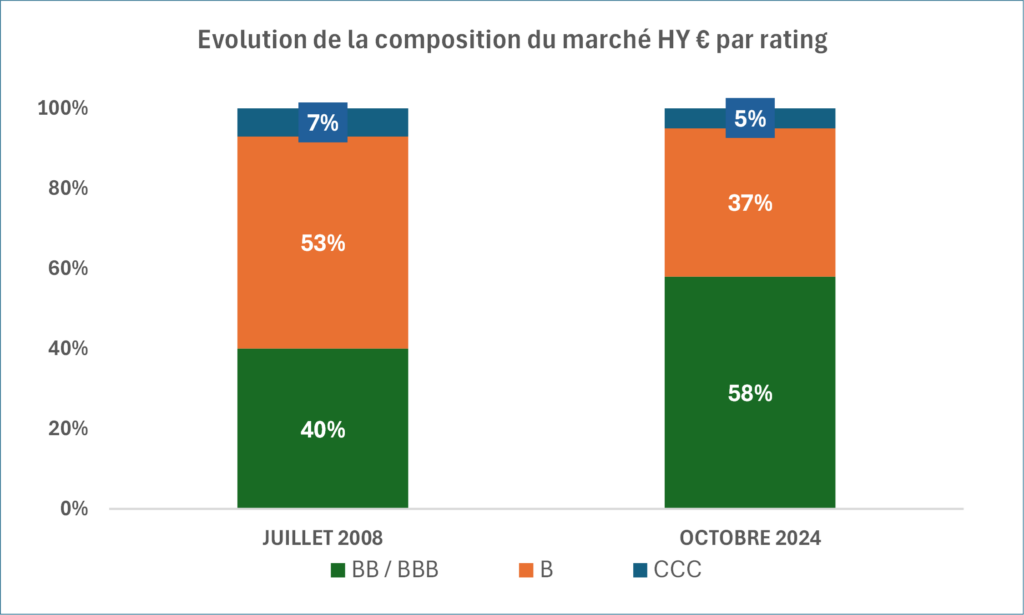

En effet, comme illustré par le graphique ci-dessus, la notation moyenne (« rating ») des émetteurs composant le compartiment high yield européen s’est considérablement améliorée depuis la grande crise financière de 2008. Avant la crise financière, les émetteurs notés BB représentaient 40% du marché alors qu’aujourd’hui ils représentent près des 2/3 du compartiment. De même, la part des émetteurs notés CCC est passée de 7% à 5% sur la période.

Selon l’agence de notation Standard & Poor’s, un émetteur noté BB a 3,7x moins de chance de faire défaut à 5 ans qu’un émetteur noté B – qui lui-même a 3,6x moins de chance de faire défaut qu’un émetteur noté CCC. Toutes choses égales par ailleurs, le risque de défaut sur la moyenne du compartiment est donc 20% plus bas qu’avant la crise financière de 2008.

Mais l’amélioration de la qualité de crédit dans le marché high yield européen ne s’arrête pas là. Non seulement la qualité des émetteurs s’est améliorée mais la typologie des obligations aussi. En effet, sur les 15 dernières années la proportion de dette « senior secured » (dette prioritaire sécurisée par des actifs de l’émetteur) est passée de 10% en 2007 à presque 35% aujourd’hui. Cette augmentation de la qualité des crédits est encore plus visible au sein des émetteurs notés B (là où la probabilité de défaut augmente significativement) – avec une part de dette « senior secured » avoisinant les 70%. Cette nouvelle tendance de marché vient considérablement améliorer la position des détenteurs d’obligations en cas de défaut de l’émetteur car, en moyenne, une obligation « senior secured » offre un taux de recouvrement de 60% vs. 30% pour une obligation « unsecured ».

L’augmentation de la qualité du crédit sur le segment High Yield illustre le fait que, d’une manière générale, les obligation high yield européennes offrent un couple risque-rendement encore attractif.

Un marché en tension avec une demande dépassant l’offre

La taille du marché high yield européen s’est contracté ces dernières années en raison des volumes de dettes arrivées à échéance et de 40 milliards d’euros de crédits migrés vers la catégorie « investment grade » depuis le début de 2023.

En parallèle, les émetteurs européens sont devenus plus prudents, et les émissions nettes ont diminué car les entreprises se concentrent principalement sur le refinancement de leurs emprunts existants plutôt que sur l’investissement pour la croissance. Environ deux tiers des émissions au cours du premier semestre 2024 ont été utilisées pour rembourser des obligations existantes, et la demande pour les obligations à haut rendement en euros reste forte, la demande dépassant l’offre.

Bien que le niveau de dette arrivant à maturité reste élevé jusqu’en 2028, ces échéances concernent principalement la partie la plus qualitative du marché (rating BB) autrement dit les entreprises les plus à même de se refinancer sur le marché. Pour l’ensemble du compartiment high yield européen, le marché anticipe un taux de défaut relativement faible approchant les 3% en 2025.

Un couple prix / duration très attractif

Avec la hausse des taux au cours des dernières années, les prix des obligations ont chuté. Aujourd’hui, le prix moyen des obligations à haut rendement en euros est nettement inférieur à celui d’avant la pandémie de Covid. À mesure que les obligations approchent de leur échéance, leur prix tend naturellement à converger vers leur valeur nominale.

Compte tenu du fait que les émetteurs sont susceptibles de racheter leurs obligations avant les échéances à venir, ce « retour au pair» plus rapide que prévu peut offrir un potentiel de rendement additionnel significatif. Prenons l’exemple d’une obligation qui arrive à maturité dans 2 ans, qui paye un coupon annuel de 3,5% et dont le prix est de 96% du nominal (pour un nominal de 100). Le rendement annuel pour l’investisseur qui détient l’obligation jusqu’à son terme est de 4,3%. Si l’émetteur décide de rembourser le détenteur de l’obligation avec 1 an d’avance, alors le rendement annuel de l’investisseur devient 7,8% (effet procuré par le remboursement plus rapide du nominal…).

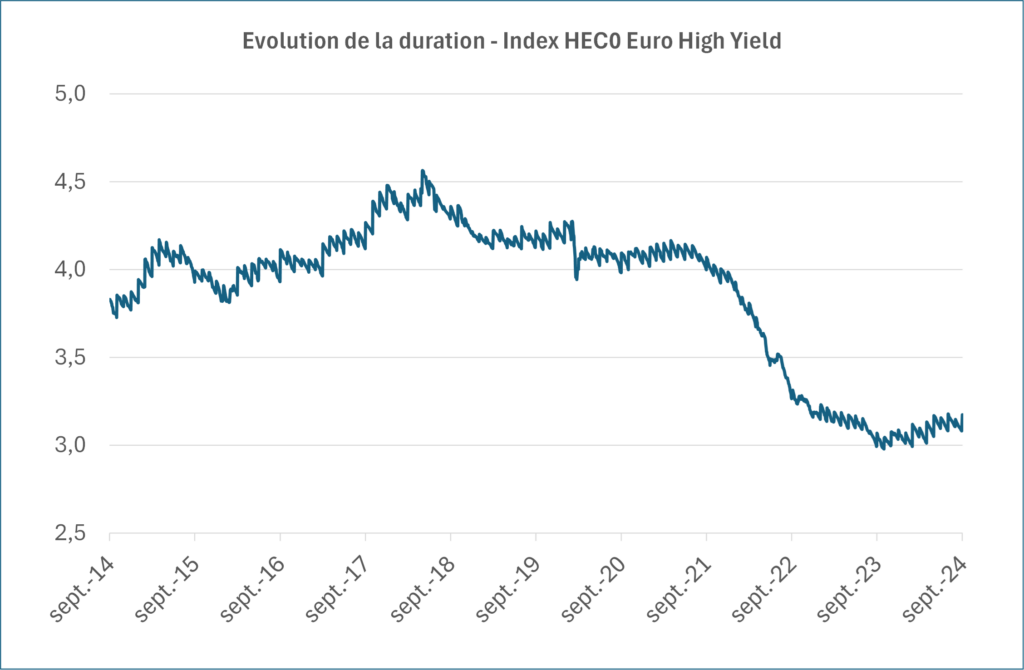

La duration d’un instrument financier à taux fixe, comme une obligation, est la durée de vie moyenne de ses flux financiers pondérée par leur valeur actualisée. Plus la duration est élevée, plus le risque est grand. En effet, plus la duration est élevée plus il faut de temps à l’investisseur pour récupérer son capital, et plus l’obligation est soumise au risque de variation des taux d’intérêt. Au cours des dernières années, la duration moyenne du compartiment a fortement baissé depuis son pic de 2018.

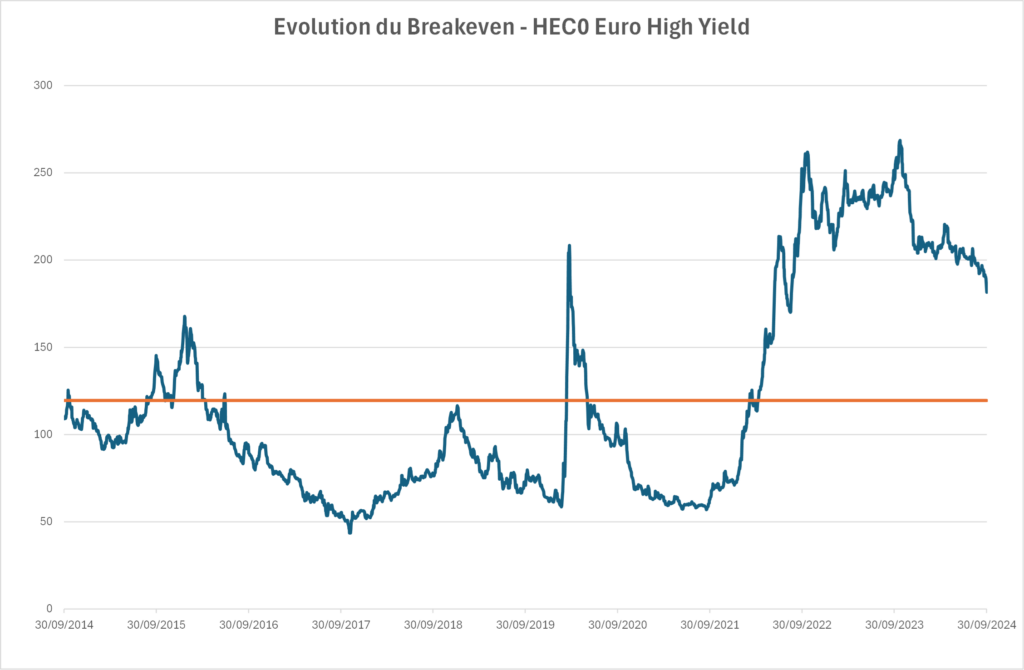

Si l’on divise la duration par le rendement on obtient un indicateur appelé « Breakeven » et utilisé pour estimer la variation des taux d’intérêt qui compenserait complètement le rendement d’une obligation. Autrement dit, c’est la variation du taux d’intérêt qui ferait en sorte que la perte de valeur de l’obligation due à la hausse des taux annulerait les gains liés aux paiements de coupons ou à la plus-value à l’échéance.

Actuellement, il faudrait en moyenne une hausse des rendements d’environ 180 points de base pour que la baisse des prix de l’obligation liée à cette augmentation compense les flux futurs de cette obligation… Un tel scénario semble difficilement envisageable aujourd’hui.

Au final, nous pensons que le marché high yield européen offre un couple rendement-risque attractif pour l’épargnant et continuons de lui réserver une place de choix dans nos allocations.