« Je vous demande de vous arrêter ! »

Je ne fais pas référence à Édouard Balladur comme le laisse malicieusement penser le titre de ce modeste papier. Non en vérité, je fais allusion à un autre Édouard, beaucoup plus consensuel celui-là, à savoir Édouard Carmignac.

Dans sa dernière lettre, Édouard Carmignac parle de « désinflation immaculée » et d’absence de récession. Même s’il prend la précaution de dire que ce scénario « peut paraître idyllique », on comprend qu’il y croit dur comme fer.

Quand il écrit que « Les économistes de tout poil, tels Vladimir et Estragon, attendent depuis le début de cette année l’arrivée d’une récession », on sent qu’Edouard a envie de leur dire : « je vous demande de vous arrêter » !

Mais arrêtez quoi au juste ? Eh bien de penser que la hausse des taux va conduire immanquablement à la récession. En effet, il faut bien lui donner raison (au moins en partie) : cette thèse est martelée depuis plusieurs mois déjà par bon nombre d’économistes. Et pourtant, la récession n’est toujours pas là.

Essayons d’y voir un peu plus clair.

Avant tout, reconnaissons un biais cognitif dans le sentiment que retranscrit Édouard Carmignac dans sa lettre. Car imaginez-vous le représentant d’une société de gestion comme Carmignac (plus de 30mds€ sous gestion) dire haut et fort que nous allons droit vers une récession ? Non bien sûr ! Sans être suicidaire, ce ne serait en tout cas pas très « business oriented ». Cela reviendrait à peu de chose près à encourager les investisseurs (au moins « retail ») à retirer leurs billes pour les investir en lingots d’or…

Donc, Édouard ne peut pas écrire ce qu’il pense réellement du fait de son pouvoir d’influence. Est-ce à dire qu’il écrit systématiquement le contraire de ce qu’il pense ? Non évidemment !

Reste qu’on peut légitimement se demander si le scénario idyllique qu’il imagine pourrait réellement avoir lieu. Bien entendu, vous devinez bien que je ne suis pas Madame Irma et que je n’ai aucune certitude en la matière. L’idée est simplement de prendre une photographie de l’économie et d’essayer de déceler quelques signes avant-coureurs d’une inflexion…ou pas.

Édouard Carmignac parle bien de « récession » et non de ralentissement économique. Quelle différence y a-t-il entre les deux ? Selon l’INSEE, une récession est une période de recul temporaire de l’activité économique d’un pays que l’on observe le plus souvent au travers du recul du Produit Intérieur Brut (PIB) sur au moins deux trimestres consécutifs. Il y a donc récession dès lors qu’on constate un taux de croissance négatif du PIB pendant au moins 6 mois.

Naturellement, qui dit récession, dit contraction de l’activité économique. Le terme de « récession » a donc une acception plus étroite que celle de « ralentissement économique ».

Maintenant que nous savons ce qu’est techniquement une récession, voyons donc si les deux premiers trimestres 2023 se sont matérialisés par un recul du PIB en Europe. Édouard ne nous dit pas dans sa lettre s’il fait référence à une récession mondiale ou bien européenne ou seulement française. Intéressons-nous d’abord à ce qu’il se passe en Europe.

Pour ce faire, il faut aller voir du côté d’Eurostat qui est l’office statistique de l’union européenne.

Le constat est sans appel : il n’y a pas eu de récession au cours des deux premiers trimestres, que ce soit en zone euro ou au sein de l’Union Européenne.

Si Carmignac avait été estonien, allemand ou hongrois, il aurait en revanche pu observer une récession dans ces pays. Mais le fait est qu’Édouard a raison : il n’y a pas de récession à l’échelon de l’Europe.

Au second trimestre, le PIB de la zone euro a même repris du poil de la bête.

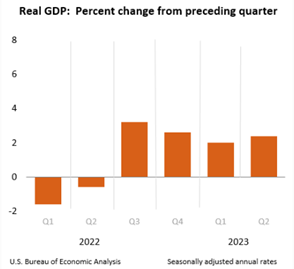

Comme le montre l’histogramme suivant, du côté des USA non plus, le premier semestre n’a pas été marqué par une récession.

La croissance aux USA au cours du premier trimestre a même été revue à la hausse après avoir été initialement anticipée à un niveau de 1.3% en rythme annualisé.

En revanche, s’il n’y a pas récession, on peut s’accorder sur le fait qu’il y a bien en Europe un ralentissement économique.

Du reste, c’est bien l’objectif poursuivi par les banquiers centraux : faire ralentir l’économie pour faire baisser les prix.

D’ailleurs, dans la droite ligne de sa feuille de route, la BCE vient d’annoncer[1] la baisse de la rémunération des réserves obligatoires que les banques doivent impérativement déposer auprès des banques centrales et qui représentent grosso modo 1% des dépôts bancaires. Le taux en question passera ainsi de 3.5% à 0% à compter du 20 septembre prochain. Parallèlement à la hausse des taux, la BCE manifeste ainsi, encore un peu plus, sa volonté de réduire drastiquement les liquidités qui peuvent être injectées dans le système financier. Cesser de rémunérer les réserves obligatoires des banques fait partie de cette stratégie.

L’euphorie, ou en tout cas les bonnes performances observées sur les marchés actions depuis le début de l’année, a clairement déstabilisé bon nombre d’observateurs.

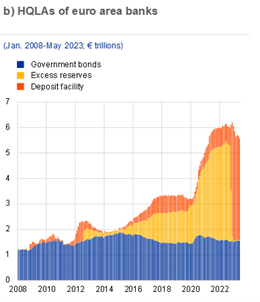

Les investisseurs ont en effet manifesté un goût prononcé pour le risque. Par ailleurs, les entreprises ont globalement enregistré de bons résultats, ce qui a alimenté cette dynamique inflationniste sur les actifs les plus risqués. Mais c’est aussi le niveau encore très élevé de liquidité injectée dans l’économie par les banques centrales et les gouvernements (quantitative easing et mesures anti-covid) qui explique sans doute aussi (en partie en tout cas) cette bonne tenue des marchés.

Pourtant, cette liquidité est amenée à se réduire davantage encore dans les prochains mois. Elle s’est d’ailleurs déjà contractée comme l’illustre le graphique ci-dessous (HQLA pour High Quality Liquid Assets autrement dit actifs financiers liquides de qualité de crédit élevée). Encore une fois, c’est l’objectif des banques centrales occidentales que de réduire leur bilan pour endiguer l’inflation.

[1] https://www.ecb.europa.eu/press/pr/date/2023/html/ecb.pr230727~7206e9aa48.fr.html

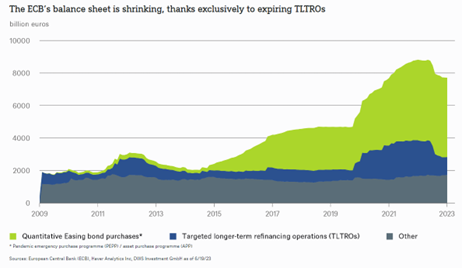

S’agissant de la BCE, la réduction de son bilan trouve essentiellement sa cause dans le remboursement par les banques, fin juin dernier, du fameux TLTRO (Targeted Longer-term refinancing operations).

Le TLTRO est un mécanisme mis en place par le BCE en 2014 pour financer les banques à des conditions avantageuses afin de les inciter à prêter aux agents économiques. Schématiquement, plus les établissements de crédit prêtaient aux entreprises et aux ménages plus les conditions de la facilité de crédit consentie par la BCE étaient favorables. En décembre 2024, le solde de TLTRO (environ 600milliards) devra être définitivement remboursé par les banques.

Par le passé, on a pu observer une corrélation entre la réduction du bilan des banques centrales et le comportement baissier des marchés financiers. La BCE dispose à son bilan d’environ 5000 milliards d’euros de titres obligataires, ce n’est pas rien !

Conscient de l’impact qu’une réduction trop rapide de son bilan pourrait avoir sur les marchés financiers, la BCE prendra son temps. Néanmoins, il faut convenir que ce mouvement de « tapering » induira sans doute de la volatilité sur les marchés et qu’il n’est intrinsèquement pas favorable à ceux-ci.

Mais laissons de côté ces aspects techniques et revenons au ralentissement économique.

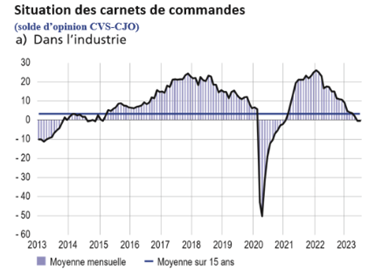

Dans sa dernière enquête mensuelle de conjoncture, la Banque de France nous invite à observer la situation des carnets de commandes dans l’industrie. On ne peut que constater qu’ils sont passés sous la moyenne sur 15 ans. On est loin de perspectives idylliques…

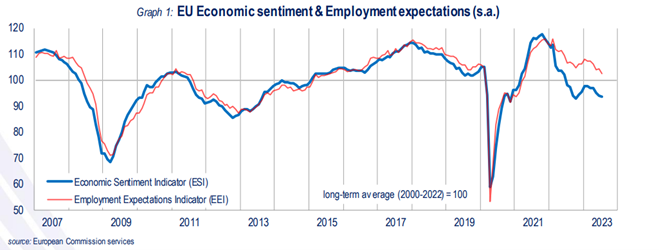

L’indicateur de sentiment économique ou ESI est également un indicateur intéressant à observer.

Son objectif est de suivre la croissance du PIB aux niveaux des États membres, de l’UE et de la zone euro. Il est construit à partir de sondages réalisés auprès d’entreprises et de consommateurs européens.

Force est de constater que l’ESI montre un déclin de la confiance dans le secteur industriel depuis 6 mois. Il existe bien entendu des disparités au sein de l’UE mais il n’empêche que la tendance est globalement baissière et que l’ESI est désormais situé à un niveau inférieur à sa moyenne de long terme (<100).

Et il n’y a fondamentalement pas de raisons que cela s’arrange si l’on en croit les discours des banquiers centraux occidentaux. Car même si la dynamique de l’inflation semble avoir atteint un point d’inflexion, elle reste à des niveaux encore trop élevés par rapport à l’objectif des 2%. C’est pourquoi , il faut encore s’attendre à des hausses de taux d’ici la fin de l’année.

Pour conclure, nous pensons que si les économistes de tout poil auxquels fait référence Édouard Carmignac dans sa lettre ont cru à une récession dès le début de l’année 2023, il ne faut pas exclure pour autant que leur erreur ne soit qu’une erreur de timing : rien ne dit que la récession n’est pas devant nous…et ce d’autant que les prix de l’énergie pourraient repartir à la hausse à la faveur d’un hiver glacial.

Mais attention, je ne veux pas non plus faire mon « Marc Touati » : dans chaque scénario, qu’il soit favorable ou défavorable, se profile des opportunités d’investissement pertinentes…

A bon entendeur, salut !