Préparer la transmission de son patrimoine ne dépend pas uniquement de son montant. Il s’agit avant tout de conserver la maîtrise de sa répartition, de préserver ses proches, et d’en optimiser le coût fiscal. Parmi les solutions disponibles, la donation-partage transgénérationnelle s’impose comme un outil particulièrement efficace.

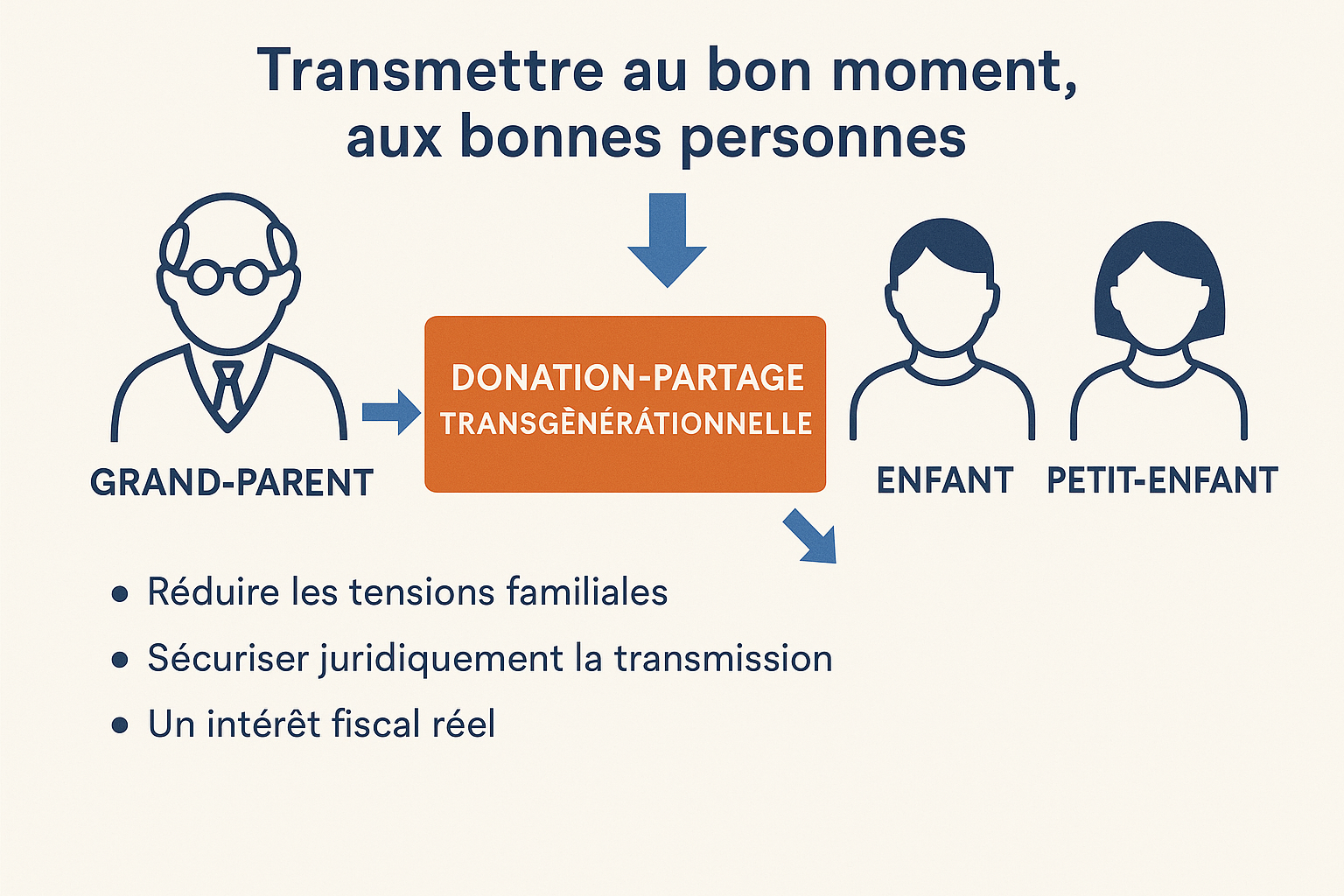

Transmettre au bon moment, aux bonnes personnes

La donation-partage permet de répartir de son vivant, entre ses héritiers, tout ou partie de son patrimoine. Elle a l’avantage de figer les valeurs au jour de l’acte, tout en assurant un partage équilibré. Une évolution majeure du droit a élargi ce dispositif : il est désormais possible d’en faire bénéficier directement les petits-enfants, en accord avec leurs parents, sans attendre une double succession.

Cette mécanique permet d’adapter la transmission aux besoins spécifiques de chaque génération. On peut ainsi désigner les petits-enfants comme bénéficiaires directs, avec ou sans l’accord de tous les enfants, en fonction des objectifs du donateur.

Réduire les tensions familiales

Signer une donation-partage en présence de ses enfants permet d’éviter bien des conflits futurs. Tout est acté du vivant des parents, en toute transparence, avec le concours d’un notaire. Cette démarche volontaire rassure, clarifie les intentions, et favorise la paix familiale.

Il est possible de n’attribuer des biens qu’à certains descendants, ou de prévoir des démembrements (nue-propriété pour les petits-enfants, usufruit pour les enfants). L’agilité de cet outil le rend particulièrement utile dans des situations patrimoniales complexes ou déséquilibrées.

Sécuriser juridiquement la transmission

Les petits-enfants ne sont pas héritiers réservataires : ils ne bénéficient donc pas d’une part minimale obligatoire dans une succession. Lorsqu’un grand-parent leur transmet directement des biens, cette donation est limitée à la quotité disponible.

Mais avec une donation-partage transgénérationnelle, les petits-enfants reçoivent leur part au titre de la réserve héréditaire de leurs parents, avec leur accord. Cela permet d’attribuer des biens plus importants sans risquer de remise en cause ultérieure.

De plus, dans cette configuration, les biens sont évalués à la date de la donation (et non au décès), ce qui peut limiter leur revalorisation et donc leur poids dans le calcul de la réserve et de la quotité disponible.

Un intérêt fiscal réel

Du point de vue fiscal, ce dispositif présente de nombreux avantages. Chaque bénéficiaire (enfant ou petit-enfant) dispose de son propre abattement renouvelable tous les 15 ans :

- 100 000 € entre parents et enfants,

- 31 865 € entre grands-parents et petits-enfants.

Multiplier les donataires permet donc de répartir le patrimoine plus largement tout en limitant les droits à payer. En outre, transmettre directement aux petits-enfants évite une double taxation : les biens ne seront pas taxés à la succession de leurs parents s’ils ont été directement reçus du grand-parent.

Réutiliser des donations passées

Si des donations ont déjà été faites aux enfants, il est possible de les « réincorporer » dans une donation-partage transgénérationnelle. Concrètement, cela permet de transférer ces biens aux petits-enfants, avec l’accord des enfants concernés.

Fiscalement, si les donations réincorporées ont plus de 15 ans, seuls les droits de partage (2,5 %) sont dus. Si elles sont plus récentes, de nouveaux droits de donation peuvent s’appliquer, mais les sommes déjà versées sont déduites.

Un levier puissant de continuité patrimoniale

La donation-partage transgénérationnelle n’est pas seulement un outil fiscal ou juridique. C’est une opportunité de bâtir un projet familial cohérent, pérenne, et en accord avec vos valeurs.

Votre patrimoine raconte votre histoire. Il est le fruit d’un parcours, de choix stratégiques, d’efforts souvent étalés sur plusieurs décennies. En anticipant sa transmission de manière intelligente et structurée, vous en devenez l’architecte, au service des générations futures.