Un des critères de segmentation des marchés actions est la taille des sociétés émettrices. Celle-ci est généralement représentée par la capitalisation boursière de la société en question – c’est-à-dire la valeur monétaire de toutes les actions de la société.

Ainsi, le marché actions peut être divisé en différents compartiments selon la taille des capitalisations boursières : segment « large cap » regroupant les grandes capitalisations, segment « small caps » regroupant les petites capitalisations mais également segment « mid cap », segment « micro caps » etc.

Les investisseurs semblent donc attribuer de l’importance à la taille des capitalisations boursières (« size matters ») suffisamment en tout cas pour créer des indices basés sur ce critère. Le but de cet article est d’évaluer la pertinence d’allouer une partie de son portefeuille actions sur le segment small caps. Ce segment forme-t-il véritablement un compartiment « à part » du marché actions ? et pourquoi est-il intéressant d’y être exposé ?

Le segment « small caps » – un marché actions à part

Le segment des small caps constitue un compartiment distinct du marché actions en raison d’un certain nombre de caractéristiques spécifiques qui influencent à la fois les stratégies d’investissement et la dynamique de ce marché.

Les small caps présentent un profil de croissance et de risque unique. Elles offrent généralement un potentiel de croissance supérieur aux grandes capitalisations, mais elles sont aussi plus exposées à la volatilité et aux risques économiques.

Cette volatilité est renforcée par le fait que le marché small caps offre souvent des volumes d’échange plus faibles que celui des large caps, ce qui peut créer des écarts de prix plus importants et donc une volatilité accrue.

Ceci entraine également une couverture analytique plus limitée : contrairement aux grandes entreprises suivies par de nombreux analystes, les small caps sont généralement moins couvertes par les institutions financières. Cela crée des opportunités pour les investisseurs qui réalisent des recherches approfondies, mais cela renforce aussi leur caractère de niche en nécessitant une expertise particulière pour évaluer leur potentiel.

Un compartiment qui a souffert sur les 3 dernières années

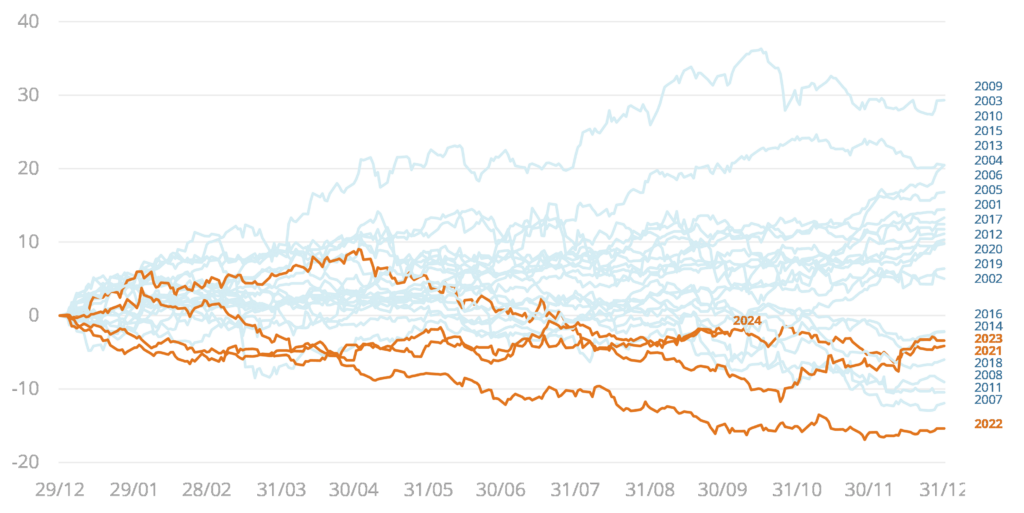

Les small caps réagissent de manière différente aux cycles économiques. Elles tendent à mieux performer durant les reprises économiques, quand l’appétit pour le risque augmente, et peuvent sous-performer dans des périodes de ralentissement ou d’incertitude. C’est ce qui s’est passé depuis 2021 en Europe.

Sur/sous-performance Small vs Large depuis 2000 (MSCI Europe Small vs MSCI Europe Large)

La sous-performance des marchés small caps par rapport aux large caps ces dernières années s’explique principalement par la détérioration du contexte macro-économique global et le recentrage des investisseurs sur les valeurs « large caps » traditionnellement perçues comme plus résilientes dans ce type d’environnement.

Les conditions macro-économiques des trois dernières années ont été marquées par le retour de l’inflation et la hausse des taux d’intérêt – deux phénomènes pénalisant pour les small caps.

En effet, les petites entreprises, dont le pouvoir de négociation est généralement moins élevé que celui des large caps, ont souvent plus de mal à gérer les périodes inflationnistes. En outre, ces entreprises, souvent plus endettées et vulnérables aux coûts d’emprunt élevés, sont en moyenne davantage affectées par l’augmentation des taux que les grandes entreprises. La fin des politiques monétaires accommodantes (« quantitative easing ») et la raréfaction des liquidités ont également rendu les financements plus difficiles et coûteux pour les small caps.

D’autre part, la guerre en Ukraine, les tensions commerciales et les perturbations de la chaîne d’approvisionnement mondiale ont davantage affecté les petites entreprises, souvent moins diversifiées géographiquement et avec moins de ressources pour absorber les chocs. Dans ce contexte de grande incertitude économique et géopolitique, les investisseurs ont eu tendance à se tourner vers les large caps, perçues comme moins risquées et plus stables en période de volatilité.

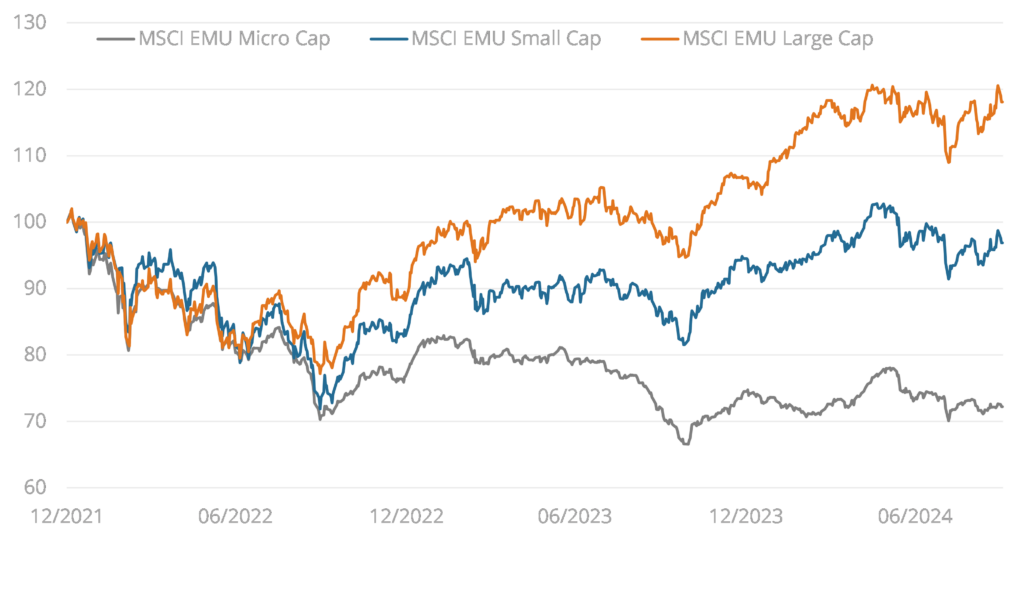

Evolution des performances boursières des Large vs Small vs Micro cap depuis 2021

Cette rotation vers les large caps a renforcé la pression sur les small caps.

Mais les fondamentaux du compartiment small caps restent solides…

Le marché small caps présente toujours un potentiel de croissance élevé. Les entreprises du segment small caps ont constamment affiché une croissance de leurs résultats supérieure à celle de leurs homologues du segment large caps.

Ces entreprises sont souvent en phase de croissance rapide ou d’innovation, ce qui leur permet d’offrir un potentiel d’appréciation du capital plus important que les grandes entreprises établies. Leur taille est aussi un gage d’agilité accrue qui facilite leur adaptation aux changements de marché et à la création de valeur.

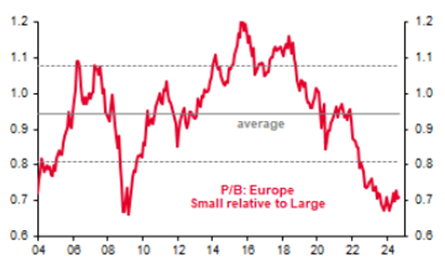

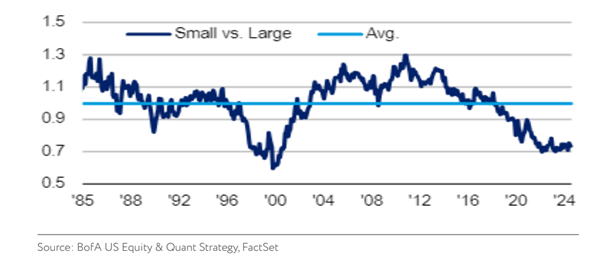

Le segment small caps présente actuellement un niveau de valorisations extrêmement attractif dans la mesure où la valorisation relative des small caps par rapport aux large caps est quasiment au plus bas des 20 dernières années…

Sur la base du ratio prix / bénéfice (price / earning ratio), la moyenne des sociétés small caps en Europe se traite actuellement à 13x vs. 16x pour la moyenne des dix dernières années. En France, les small caps se traitent actuellement à 10x les bénéfices, vs. 15x pour la moyenne des dix dernières années soit un discount de 30% vs la moyenne historique…

Evolution du ratio Price / Book – Europe Small Caps vs Large Caps

Le même niveau de sous valorisation vs. la moyenne historique est actuellement observé de l’autre côté de l’Atlantique sur les actions américaines :

Pourquoi prendre une exposition au segment small cap aujourd’hui ?

Outre les niveaux de valorisation historiquement bas (en relatif vs. le compartiment large cap), les small cap offrent également une diversification intéressante dans un portefeuille actions. Les indices actions large caps ont eu tendance à se concentrer ses dernières années – en termes d’émetteurs : à l’image du S&P500 ou les 7 magnifiques représentent plus de 30% de la capitalisation totale ; mais également en termes de secteurs avec une prépondérance des secteurs technologiques eu sens large (internet, semi-conducteurs, telecom…) et des services financiers. Au contraire, le segment small caps est bien plus diversifié avec une exposition à un grand nombre d’émetteurs et de secteurs.

De plus, aux US comme en Europe, les small caps pourraient tirer leur épingles du jeu d’une intensification de la guerre commerciale, grâce à leurs chiffres d(affaires généralement plus orientés vers leurs marchés domestiques. En 2016, l’élection de Trump avait provoqué un fort rebond des small caps US. On peut penser que le «Trump trade » et les réformes fiscales à venir seront bénéfiques aux petites et moyennes entreprises US.

Pour toutes ces raisons, le segment small-caps, nous semble aujourd’hui un compartiment attractif tant en Europe qu’aux US. Nous restons cependant vigilants sur le niveau des taux d’inflation qui pourrait (en cas de hausse) redéclencher des hausses de taux néfastes pour la valorisation du compartiment.